Какими документами оформить и как отразить в бухгалтерском и налоговом учете экспорт товаров

Чтобы оформить продажу товара за границу необходимо пройти все этапы оформления экспортной сделки. Какие документы на каком этапе оформлять, подскажет таблица, подготовленная экспертами Системы Главбух. Из рекомендации узнаете, какие налоги платить при экспорте товаров и какими проводками отразить в бухучете экспорт товаров.

Документальное оформление экспорта товаров

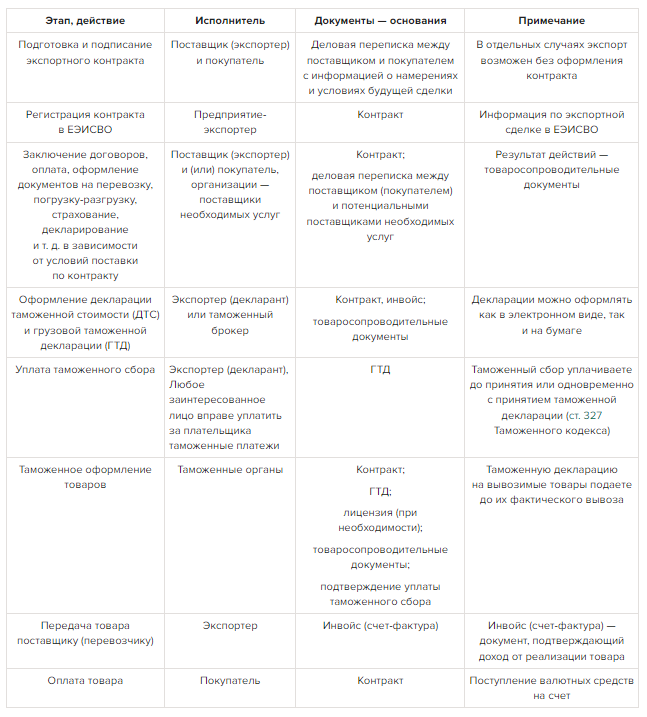

Экспорт товаров — вывоз товаров с таможенной территории РУз без обязательства об их обратном ввозе (ст. 29 Таможенного кодекса, Закон о внешнеэкономической деятельности). Чтобы полноценно оформить продажу за границу товара, необходимо пройти все этапы оформления экспортной сделки. На каждом этапе оформляйте соответствующие документы:

Гулистан Бисенбаева

эксперт Системы Главбух

Документальное оформление экспорта товаров

Экспорт товаров — вывоз товаров с таможенной территории РУз без обязательства об их обратном ввозе (ст. 29 Таможенного кодекса, Закон о внешнеэкономической деятельности). Чтобы полноценно оформить продажу за границу товара, необходимо пройти все этапы оформления экспортной сделки. На каждом этапе оформляйте соответствующие документы:

Последовательность действий при экспорте может быть разной.

При экспорте можно не оформлять контракт, если:

В ЕЭИСВО данные по экспортной операции вводят также банк и таможенный орган. Регистрация в ЕЭИСВО не требуется в случае:

Декларации оформляют в бумажном виде:

Такие требования установленқ в пункте 22 Положения приложения № 1 к постановлению Кабмина от 31.07.2018 № 605.

При экспорте можно не оформлять контракт, если:

- экспортируются товары через онлайн-магазины в сети Интернет, после поступления полной оплаты (постановление Кабмина от 08.09.2015 № 259);

- экспортируются товары стоимостью до 5 тысяч долларов США по одному инвойсу через интернет с оплатой посредством международных платежных систем, в соответствии с правилами оказания услуг почтовой связи (п. 1 постановления Президента Республики Узбекистан от 14.05.2018 № ПП-3724);

- экспортируются товары посредством электронных торговых площадок в сети Интернет (п. 7 указа Президента Республики Узбекистан от 19.02.2018 № УП-5349);

- экспортируются товары (за исключением сырьевых товаров) на основании инвойсов после предоплаты (п. 18 Положения, прил. № 1 к постановлению Кабмина от 14.05.2020 № 283, п. 2 постановления Президента Республики Узбекистан от 03.11.2017 № ПП-3351);

- экспортируются товары, предназначенные для экспонирования на выставках и ярмарках за рубежом, на сумму в эквиваленте 5 тысяч долларов США (п. 1 постановления Президента Республики Узбекистан от 29.12.2017 № ПП-3451);

- экспортируются ювелирные изделия на сумму в эквиваленте до 50 тысяч долларов США (п. 1 постановления Президента Республики Узбекистан от 29.12.2017 № ПП-3451);

- вывозится плодоовощная продукция при условии 100 процентов предоплаты в иностранной валюте (п. 1 постановления Президента Республики Узбекистан от 06.11.2017 № ПП-3377).

В ЕЭИСВО данные по экспортной операции вводят также банк и таможенный орган. Регистрация в ЕЭИСВО не требуется в случае:

- экспорта товаров стоимостью до 5 тысяч долларов США, реализуемых посредством электронной коммерции (п. 2 указа Президента Республики Узбекистан от 30.10.2018 № УП-5564, п. 1 постановления Президента Республики Узбекистан от 14.05.2018 № ПП-3724, п. 3-1 постановления Кабмина от 21.07.2014 № 199);

- если контракт, содержит сведения о государственных секретах (п. 3-1 постановления Кабмина от 21.07.2014 № 199).

Декларации оформляют в бумажном виде:

- в отношении товаров, содержащих сведения о государственных секретах;

- при возникновении технических неисправностей в программах таможенной информационной системы;

- в случаях, предусмотренных международными договорами;

- в других случаях, предусмотренных актами законодательства.

Такие требования установленқ в пункте 22 Положения приложения № 1 к постановлению Кабмина от 31.07.2018 № 605.

Ситуация

Как оформить продажу товара резидентом РУз № 1 иностранной компании за валюту в РУз и последующую продажу резиденту РУз № 2

Отечественные предприятия имеют право заключать с нерезидентами контракты в иностранной валюте на условиях прямых договоров на поставку предусмотренных к использованию на территории РУз товаров, работ, услуг, собственниками которых они являются (п. 5 ПП-1731 от 26.03.2012).. Такие контракты приравнивают к экспортным контрактам с вводом данных в ЕЭИСВО.

Следовательно, резидент № 1 заключает с нерезидентом экспортный контракт на поставку товара и вводит данные в ЕЭИСВО. По факту отгрузки товара, резидент № 1 закрывает контракт в ЕЭИСВО на основании акта приема-передачи товаров, а в системе налогового учета формирует односторонний ЭСФ по типу «Экспорт товаров и услуг (На территории РУз)» (п. 60 Приложения 2 к ПКМ-№ 489 от 14.08.2020).

Вопрос приобретения у нерезидента товара, находящегося на территории РУз, не урегулирован законодательно. Такая операция возможна, если оплата произведена в национальной валюте. Тогда нерезидент заключает с резидентом № 2 стандартный договор купли-продажи товаров, а по факту отгрузки товара покупателю, резидент № 2 на основании статьи 255 НК не позднее 20 числа месяца, следующего за месяцем, в котором была поставка товара, в качестве налогового агента оплачивает НДС и представляет в налоговые органы Расчет НДС по приобретенным товарам, услугам от иностранных лиц.

Импортом товаров является ввоз товаров на таможенную территорию РУз без обязательства их обратного вывоза (ст. 11 Закона о внешнеэкономической деятельности). Так как резидент № 2 приобретает товар, который не пересекает таможенной границы РУз, то данная операция не является импортом (внешнеторговой операцией), и не может быть оплачена иностранной валютой.

Ситуация

Как закрыть в системе ЕИСВО экспортный контракт с США на реализацию товара, который покупатель не будет вывозить из РУз

В ЕЭИСВО данную операцию можно закрыть на основании акта приема-передачи товара или же инвойса — документа, подтверждающего фактическую отгрузку товара покупателю, так как товар не пересекает таможенную границу РУз и ГТД оформляться не будет.

Ситуация

Должен ли поставщик выставлять односторонний ЭСФ по экспортному контракту с США на реализацию товара, который покупатель не будет вывозить из РУз

Да, должен.

Поставщик товаров, услуг по экспорту (случаи без оформления ГТД) формирует электронный счет-фактуру самостоятельно (п. 60 приложения № 2 к ПКМ от 14.08.2020 № 489). Следовательно, по данной операции необходимо сформировать односторонний ЭСФ по типу «Экспорт товаров и услуг (На территории РУз)».

Налоговый учет экспорта товаров

НДС

Экспорт товаров, вывезенных с территории РУз, подлежит обложению НДС по нулевой ставке при реализации:

Такие требования установлены в статье 260 НК.

При применении нулевой ставки НДС, предприятие вправе принять к зачету НДС, указанный в счетах-фактурах поставщиков товаров, работ, услуг при выполнении условий статьи 266 НК. Подлежащий уплате (уплаченный) НДС по фактически полученным товарам, используемым в целях экспорта по нулевой ставке, принимается к зачету в доле от суммы поступления валютной выручки на счета предприятия-экспортера в банке РУз. Зачет производится при наличии выписки банка, подтверждающей оплату иностранным покупателем экспортируемых товаров.

Сумма НДС, при экспорте товаров, облагаемых по нулевой ставке, принимается к зачету вне зависимости от поступления валютной выручки на счета продавца в банках РУз, если предприятие-экспортер отнесено к категории дисциплинированных налогоплательщиков. Предприятие относят к категории дисциплинированных налогоплательщиков при обеспечении своевременного поступления валютной выручки за прошедший год и отсутствии просроченной дебиторской задолженности по экспортным контрактам. В случае не поступления валютной выручки или ее части в течение 180 календарных дней со дня выпуска товаров в таможенном режиме «Экспорт», принятая к зачету сумма НДС или ее часть исключается из зачета.

Налог на прибыль

Плательщики налога на прибыль облагают прибыль от реализации товаров на экспорт по нулевой ставке, если оплата в иностранной валюте поступила в течение 180 календарных дней со дня выпуска товаров в режим «Экспорт» и при наличии документов, подтверждающих экспорт, которые указаны в статье 261 НК (ст. 337 НК). Если доходы от экспорта в иностранной валюте не поступят в течение 180 календарных дней со дня выпуска товаров в режим экспорта, то налоговую ставку в размере 0 процентов применять нельзя (ч. 10 ст. 337 НК).

С 1 ноября 2022 года нулевая ставка применяется независимо от доли экспорта в общей выручке, поступившей от реализации товаров (п. 1 указа Президента Республики Узбекистан № УП-228 от 30.09.2022, ст. 6 Закона от 30.12.2022 № ЗРУ-812). Нулевая ставка налога на прибыль не распространяется на экспорт сырьевых товаров, перечень которых утверждается решением Президента (ч. 14 ст. 337 НК).

Если предприятие, наряду с экспортом товаров осуществляет и другие виды деятельности, то есть, имеет обороты, облагаемые по ставке 0 процентов и по другим ставкам, то нужно вести раздельный учет доходов и расходов либо пропорциональным, либо прямым методом (ст. 80 НК). Выбранный метод отразите в учетной политике в целях налогообложения (ст. 77 НК).

При расчете налога на прибыль также учитывайте курсовые разницы, возникающие при экспортных операциях. Положительную курсовую разницу включайте в совокупный доход, отрицательную курсовую разницу относите к вычитаемы расходам (п. 18 ст. 297 НК, ст. 305 НК, ст. 320 НК). В целях налогообложения курсовые разницы от переоценки полученных/выданных авансов не учитывайте (ч. 5 ст. 320 НК).

Экспортные таможенные пошлины на все виды товаров отменены (указ Президента Республики Узбекистан от 15.12.2017 № 5286). Предприятия-экспортеры должны уплачивать сборы за таможенное оформление. Таможенные сборы исчисляют исходя из объекта сбора и ставок, установленных в приложении № 1 к постановлению Кабмина от 09.11.2020 № 700.

Налог с оборота

Плательщики налога с оборота, доходы от реализации товаров на экспорт вычитают при расчете налога с оборота (п. 6 ч. 1 ст. 464 НК). При расчете налога с оборота также учитывайте курсовые разницы, возникающие при экспортных операциях. В доходы включайте сальдо между положительной и отрицательной курсовой разницей. В случае превышения суммы отрицательной курсовой разницы над положительной сумма превышения не уменьшает налогооблагаемую базу (ч. 6 ст. 463 НК). В целях налогообложения курсовые разницы от переоценки полученных/выданных авансов не учитывайте (ч. 5 ст. 320 НК).

НДС

Экспорт товаров, вывезенных с территории РУз, подлежит обложению НДС по нулевой ставке при реализации:

- товаров, вывезенных с территории РУз в таможенной процедуре экспорта;

- товаров, вывезенных с территории РУз, которые были ранее помещены под таможенную процедуру переработки на таможенной территории РУз;

- товаров (продуктов переработки, отходов и остатков), полученных (образовавшихся) в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории РУз;

- припасов, вывезенных с территории РУз (топливо и горюче-смазочные материалы, необходимые для обеспечения нормальной эксплуатации воздушных судов). Нулевую ставку могут применять экспортеры — плательщики НДС как собственной продукции и реализующие товары, которые приобрели для перепродажи на экспорт. Подтверждают экспорт продукции документами (ч. 1 ст. 261 НК):

- контрактом или копией контракта, заверенной в установленном порядке;

- ГТД с отметкой таможенного органа, осуществляющего выпуск товаров;

- товаросопроводительными документами с отметкой таможенного органа, расположенного в пункте пропуска с таможенной территории РУз, подтверждающие отправку товаров в страну назначения.

Такие требования установлены в статье 260 НК.

При применении нулевой ставки НДС, предприятие вправе принять к зачету НДС, указанный в счетах-фактурах поставщиков товаров, работ, услуг при выполнении условий статьи 266 НК. Подлежащий уплате (уплаченный) НДС по фактически полученным товарам, используемым в целях экспорта по нулевой ставке, принимается к зачету в доле от суммы поступления валютной выручки на счета предприятия-экспортера в банке РУз. Зачет производится при наличии выписки банка, подтверждающей оплату иностранным покупателем экспортируемых товаров.

Сумма НДС, при экспорте товаров, облагаемых по нулевой ставке, принимается к зачету вне зависимости от поступления валютной выручки на счета продавца в банках РУз, если предприятие-экспортер отнесено к категории дисциплинированных налогоплательщиков. Предприятие относят к категории дисциплинированных налогоплательщиков при обеспечении своевременного поступления валютной выручки за прошедший год и отсутствии просроченной дебиторской задолженности по экспортным контрактам. В случае не поступления валютной выручки или ее части в течение 180 календарных дней со дня выпуска товаров в таможенном режиме «Экспорт», принятая к зачету сумма НДС или ее часть исключается из зачета.

Налог на прибыль

Плательщики налога на прибыль облагают прибыль от реализации товаров на экспорт по нулевой ставке, если оплата в иностранной валюте поступила в течение 180 календарных дней со дня выпуска товаров в режим «Экспорт» и при наличии документов, подтверждающих экспорт, которые указаны в статье 261 НК (ст. 337 НК). Если доходы от экспорта в иностранной валюте не поступят в течение 180 календарных дней со дня выпуска товаров в режим экспорта, то налоговую ставку в размере 0 процентов применять нельзя (ч. 10 ст. 337 НК).

С 1 ноября 2022 года нулевая ставка применяется независимо от доли экспорта в общей выручке, поступившей от реализации товаров (п. 1 указа Президента Республики Узбекистан № УП-228 от 30.09.2022, ст. 6 Закона от 30.12.2022 № ЗРУ-812). Нулевая ставка налога на прибыль не распространяется на экспорт сырьевых товаров, перечень которых утверждается решением Президента (ч. 14 ст. 337 НК).

Если предприятие, наряду с экспортом товаров осуществляет и другие виды деятельности, то есть, имеет обороты, облагаемые по ставке 0 процентов и по другим ставкам, то нужно вести раздельный учет доходов и расходов либо пропорциональным, либо прямым методом (ст. 80 НК). Выбранный метод отразите в учетной политике в целях налогообложения (ст. 77 НК).

При расчете налога на прибыль также учитывайте курсовые разницы, возникающие при экспортных операциях. Положительную курсовую разницу включайте в совокупный доход, отрицательную курсовую разницу относите к вычитаемы расходам (п. 18 ст. 297 НК, ст. 305 НК, ст. 320 НК). В целях налогообложения курсовые разницы от переоценки полученных/выданных авансов не учитывайте (ч. 5 ст. 320 НК).

Экспортные таможенные пошлины на все виды товаров отменены (указ Президента Республики Узбекистан от 15.12.2017 № 5286). Предприятия-экспортеры должны уплачивать сборы за таможенное оформление. Таможенные сборы исчисляют исходя из объекта сбора и ставок, установленных в приложении № 1 к постановлению Кабмина от 09.11.2020 № 700.

Налог с оборота

Плательщики налога с оборота, доходы от реализации товаров на экспорт вычитают при расчете налога с оборота (п. 6 ч. 1 ст. 464 НК). При расчете налога с оборота также учитывайте курсовые разницы, возникающие при экспортных операциях. В доходы включайте сальдо между положительной и отрицательной курсовой разницей. В случае превышения суммы отрицательной курсовой разницы над положительной сумма превышения не уменьшает налогооблагаемую базу (ч. 6 ст. 463 НК). В целях налогообложения курсовые разницы от переоценки полученных/выданных авансов не учитывайте (ч. 5 ст. 320 НК).

Ситуация

Как определить налоговую базу по налогу с оборота при наличии экспорта товаров

Доходы от реализации товаров вычитайте из совокупного дохода при определении налоговой базы по налогу с оборота. Например, совокупный доход предприятия за отчетный период составил 500 000 000 сумов, в том числе 50 000 000 сумов доход от экспорта. Налоговая база по налогу с оборота составит 450 000 000 сумов (500 000 000 — 50 000 000).

Ситуация

Возникнет ли у компании НДС по контракту на экспорт товара, который покупатель не будет вывозить из РУз

Да, возникнет.

Экспорт товаров — вывоз товаров с таможенной территории РУз без обязательства об их обратном ввозе, если иное не предусмотрено законодательством (Закон о внешнеэкономической деятельности).

Реализация товаров, вывезенных с территории РУз в таможенной процедуре экспорта, подлежит обложению НДС по нулевой ставке (ст. 264 НК).

При процедуре экспорта на территории РУз, товар фактически не пересекает таможенную границу РУз, следовательно, нулевую ставку применять в данном случае нельзя, и реализация осуществляется с учетом НДС по полной ставке.

Ситуация

Какие налоговые обязательства возникнут, если организация покупает товар в другой стране и продает его также в другой стране, не ввозя в РУз

Так как товар не пересекает таможенную территорию РУз, то обязательств по таможенным выплатам не возникает.

Операция подлежит обложению налогом на прибыль в общеустановленном порядке.

Совокупный доход состоит из доходов, полученных юридическим лицом от источников в РУз и за ее пределами (ст. 297 НК). В совокупный доход включают доходы, причитающиеся к получению в любой форме или от любой деятельности, в том числе доход от реализации товаров.

При определении налоговой базы по налогу на прибыль, из совокупного дохода вычитают все обоснованные и документально подтвержденные затраты, связанные с получением дохода, понесенные налогоплательщиком как в РУз, так и за ее пределами (ст. 305 НК).

Под документально подтвержденными расходами понимают подтвержденные документами затраты, которые оформлены в соответствии с законодательством РУз либо с порядком, применяемым в иностранном государстве, на территории которого были произведены эти расходы.

Фактически уплаченные, удержанные в соответствии с законодательством иностранного государства или международным договором РУз, суммы налога на прибыль или идентичного вида налога с доходов, полученных в этом иностранном государстве, подлежат зачету у налогоплательщика в счет уплаты налога на прибыль в РУз (ст. 342 НК).

Операция по покупке и реализации товара за рубежом не подлежит обложению НДС.

Объектом обложения НДС служит оборот по реализации товаров, услуг, местом реализации которых является РУз; ввоз товаров на территорию РУз (ст. 238 НК).

Местом реализации товаров признают территорию РУз при выполнении хотя бы одного из двух условий:

- товар находится на территории РУз и в результате сделки не покидает ее территорию;

- товар в момент начала отгрузки или транспортировки находился на территории РУз (ст. 240 НК).

Бухгалтерский учет экспорта товаров

Бухгалтерский учет экспортных операций ведите в порядке, определенном НСБУ № 21 «План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и инструкция по его применению», НСБУ № 22 «Учет активов и обязательств, выраженных в иностранной валюте».

Дебиторская и кредиторская задолженности по экспортным операциям, выраженные в иностранной валюте, относятся к валютным статьям баланса и должны переоцениваться ежемесячно на последнее число месяца и на дату совершения хозяйственных операций по курсу ЦБ (п. 14 НСБУ № 22). Возникшие курсовые разницы списывают на результаты финансово-хозяйственной деятельности предприятия методом прямого отнесения (п. 19 НСБУ № 22).

При экспорте товаров счет-фактуру:

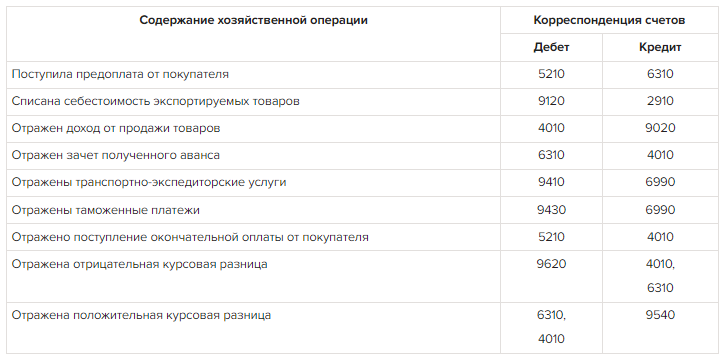

Рекомендуемые бухгалтерские проводки при экспорте товаров:

Бухгалтерский учет экспортных операций ведите в порядке, определенном НСБУ № 21 «План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и инструкция по его применению», НСБУ № 22 «Учет активов и обязательств, выраженных в иностранной валюте».

Дебиторская и кредиторская задолженности по экспортным операциям, выраженные в иностранной валюте, относятся к валютным статьям баланса и должны переоцениваться ежемесячно на последнее число месяца и на дату совершения хозяйственных операций по курсу ЦБ (п. 14 НСБУ № 22). Возникшие курсовые разницы списывают на результаты финансово-хозяйственной деятельности предприятия методом прямого отнесения (п. 19 НСБУ № 22).

При экспорте товаров счет-фактуру:

- не оформляют, если оформляется ГТД (п. 3 Положения, приложение № 2 к постановлению Кабмина от 14.08.2020 № 489);

- оформляют в случае реализации продукции без ГТД (п. 60 Положения, приложение № 2 к постановлению Кабмина от 14.08.2020 № 489). При этом указывают только наименование покупателя и дополнительно вписывают «нерезидент».

Рекомендуемые бухгалтерские проводки при экспорте товаров:

Источник изображения Freepik