Как рассчитать налог на прибыль некоммерческой организации

В рекомендации — формула для расчета налоговой базы по налогу на прибыль некоммерческой организации. Узнаете, какие доходы не облагаются налогом на прибыль и какие расходы учитывать при определении налоговой базы. Эксперты разъяснили, когда сдает отчетность некоммерческая организация и в каких случаях отчетность можно не предоставлять.

Порядок уплаты налога на прибыль

Некоммерческая организация становится плательщиком налога на прибыль с момента госрегистрации в качестве юрлица, а бюджетные организации – с даты создания. С 1 января 2022 года некоммерческие организации уплачивают НДС и налог на прибыль в обязательном порядке (п. 13 ч. 2 ст. 461 НК).

Некоммерческой организацией признают юрлицо, которое зарегистрировано в этом качестве, работает в общественных интересах и соответствует условиям:

Если некоммерческая организация, помимо уставной деятельности, осуществляет предпринимательскую и получает от неё налогооблагаемые доходы, она платит налог на прибыль с таких доходов по статье 318 НК.

Налоговая база

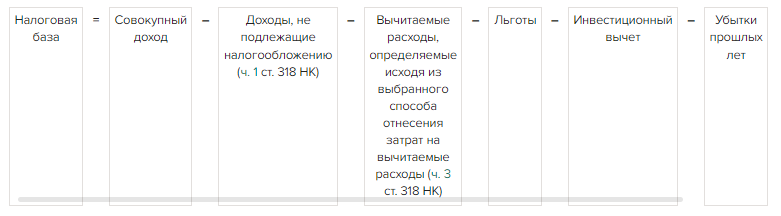

Если получаете доходы, не указанные в части 1 статьи 318 НК, для расчета суммы налога на прибыль, определите налоговую базу (ч. 2 ст. 339 НК). Налоговую базу определяйте нарастающим итогом с начала года и до его окончания (ч. 4 ст. 296 НК). При расчете используйте формулу:

Порядок уплаты налога на прибыль

Некоммерческая организация становится плательщиком налога на прибыль с момента госрегистрации в качестве юрлица, а бюджетные организации – с даты создания. С 1 января 2022 года некоммерческие организации уплачивают НДС и налог на прибыль в обязательном порядке (п. 13 ч. 2 ст. 461 НК).

Некоммерческой организацией признают юрлицо, которое зарегистрировано в этом качестве, работает в общественных интересах и соответствует условиям:

- не имеет цели извлечения дохода;

- не распределяет доходы или имущество между участниками (ст. 58 НК).

Если некоммерческая организация, помимо уставной деятельности, осуществляет предпринимательскую и получает от неё налогооблагаемые доходы, она платит налог на прибыль с таких доходов по статье 318 НК.

Налоговая база

Если получаете доходы, не указанные в части 1 статьи 318 НК, для расчета суммы налога на прибыль, определите налоговую базу (ч. 2 ст. 339 НК). Налоговую базу определяйте нарастающим итогом с начала года и до его окончания (ч. 4 ст. 296 НК). При расчете используйте формулу:

Совокупный доход

Совокупный доход состоит из доходов, которые ваша организация получила от источников в Республике Узбекистан и за ее пределами в течение отчетного, налогового периода.

Совокупный доход определяйте без учета НДС и акцизного налога (ч. 2 ст. 297 НК).

Состав совокупного дохода приведен в статье 297 НК.

Доходы, не подлежащие налогообложению

При соблюдении условий статьи 58 НК, три вида доходов некоммерческой организации не облагаются налогом на прибыль:

Остальные доходы некоммерческой организации облагают налогом на прибыль в общеустановленном порядке (ч. 2 ст. 318 НК).

Целевые поступления

К целевым поступлениям относят безвозмездные поступления, за исключением поступлений в виде подакцизных товаров, на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие на основании решений органов государственной власти, а также от других юридических или физических лиц, использованные по назначению (ч. 5 ст. 48 НК).

Целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности приведены в части 6 статьи 48 НК. К ним отнесены:

Совокупный доход состоит из доходов, которые ваша организация получила от источников в Республике Узбекистан и за ее пределами в течение отчетного, налогового периода.

Совокупный доход определяйте без учета НДС и акцизного налога (ч. 2 ст. 297 НК).

Состав совокупного дохода приведен в статье 297 НК.

Доходы, не подлежащие налогообложению

При соблюдении условий статьи 58 НК, три вида доходов некоммерческой организации не облагаются налогом на прибыль:

- целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, указанные в статье 48 НК;

- превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы;

- доход от реализации населению товаров религиозного назначения (ч. 1 ст. 318 НК).

Остальные доходы некоммерческой организации облагают налогом на прибыль в общеустановленном порядке (ч. 2 ст. 318 НК).

Целевые поступления

К целевым поступлениям относят безвозмездные поступления, за исключением поступлений в виде подакцизных товаров, на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие на основании решений органов государственной власти, а также от других юридических или физических лиц, использованные по назначению (ч. 5 ст. 48 НК).

Целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности приведены в части 6 статьи 48 НК. К ним отнесены:

- осуществленные в соответствии с законодательством о негосударственных некоммерческих организациях взносы учредителей (участников, членов), а также пожертвования, признаваемые таковыми в соответствии с гражданским законодательством.

- доходы в виде безвозмездно полученных некоммерческими организациями услуг, оказанных на основании соответствующих договоров;

- отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному, садоводческому, садово-огородническому, гаражно-строительному, жилищно-строительному или иному специализированному потребительскому кооперативу их членами;

- имущество, переходящее некоммерческим организациям по завещанию в порядке наследования;

- бюджетные средства, предоставленные на осуществление уставной деятельности некоммерческих организаций;

- средства и иное имущество, полученные на осуществление благотворительной деятельности;

- средства, поступившие профсоюзным организациям в соответствии с коллективными договорами на проведение профсоюзами социально-культурных и других мероприятий, предусмотренных их уставной деятельностью;

- средства, безвозмездно полученные некоммерческими организациями на ведение уставной деятельности, не связанной с предпринимательской деятельностью, от созданных ими в соответствии с законодательством структурных подразделений, являющихся налогоплательщиками;

- имущество, полученное религиозными организациями на осуществление уставной деятельности;

- имущественные права в виде права безвозмездного пользования государственным имуществом, полученные по решениям органов государственной власти некоммерческими организациями на ведение ими уставной деятельности.

Ситуация

Как некоммерческой организации отразить в Расчете налога на прибыль проценты, полученные от депозитов в банке

Проценты, полученные от депозитов в банках и обложенные у источника выплаты, некоммерческие организации отражают в строках 120 и 121 приложения №1 к Расчету налога на прибыль. При этом, сумма совокупного дохода (строка 010 Расчета) автоматически отражается за минусом суммы процентов, отраженных в строке 121 приложения №1 к Расчету.

Проценты от депозитов в банках, выплачиваемые некоммерческим организациям, подлежат обложению налогом у источника выплаты по ставке 15 % и будут вычитаемыми при определении налоговой базы получателя (ст. 344 НК).

Ситуация

Будут ли вступительные взносы от участников учебно-тренировочных сборов и соревнований считаться доходом ННО в области спорта

Да, будут.

Вступительные взносы участников относятся к доходам от оказания услуг в сфере физической культуры и спорта.

Особенности определения налоговой базы некоммерческих организаций предусмотрены в статье 318 НК. При этом, положения статьи 318 НК не распространяются на некоммерческие организации, осуществляющие деятельность в социальной сфере.

К юридическим лицам, осуществляющим деятельность в социальной сфере, относятся юрлица, которые оказывают услуги в сфере физической культуры и спорта. К таким услугам, в частности, относятся:

а) услуги по проведению в спортивных сооружениях, школах, клубах оздоровительной направленности занятий физической культурой и спортом в учебных группах и командах по видам спорта, а также услуги общей физической подготовки;

б) услуги по проведению спортивных соревнований или праздников, спортивно-зрелищных мероприятий, а также предоставление в аренду спортивных сооружений для подготовки и проведения таких мероприятий;

в) услуги по предоставлению спортивно-технического оборудования, тренажеров, инвентаря, спортивной формы.

Такие условия содержит пункт 4 части 1 статьи 59 НК.

Юридические лица, осуществляющие деятельность в социальной сфере, признаются таковыми при условии, что доходы от соответствующих видов деятельности с учетом доходов в виде безвозмездно полученного имущества, составляют не менее 90 процентов их совокупного годового дохода (ч. 2 ст. 59 НК).

Пример

в 2024 году совокупный доход НКО составил:

- доход от реализации компьютера – 1,5 млн сумов;

- стоимость безвозмездно полученной копировальной техники – 10 млн сумов;

- доход от сдачи имущества в имущественный наем – 40 млн сумов.

Совокупный доход составляет 41,5 млн сумов. Стоимость безвозмездно полученной копировальной техники, – из них 10 млн. сумов – не подлежат налогообложению.

Расходы

При определении налоговой базы из совокупного дохода вычитают все расходы, связанные с получением дохода, кроме расходов, не подлежащих вычету.

Расходами, связанными с получением дохода, признают обоснованные и документально подтвержденные затраты и убытки, которые налогоплательщик понес в республике и за ее пределами в течение отчетного, налогового периода (ч. 2 ст. 305 НК).

Обоснованные расходы – экономически оправданные затраты, оценка которых выражена в денежной форме (ч. 3 ст. 305 НК). Это любые затраты, только если они соответствуют хотя бы одному из условий:

Под документально подтвержденными расходами понимают подтвержденные документами затраты, оформленные:

Перечень расходов, которые не подлежат вычету при определении налоговой базы, приведен в статье 317 НК.

Затраты, которые относят на вычитаемые расходы, определяйте одним из двух способов:

При определении налоговой базы из совокупного дохода вычитают все расходы, связанные с получением дохода, кроме расходов, не подлежащих вычету.

Расходами, связанными с получением дохода, признают обоснованные и документально подтвержденные затраты и убытки, которые налогоплательщик понес в республике и за ее пределами в течение отчетного, налогового периода (ч. 2 ст. 305 НК).

Обоснованные расходы – экономически оправданные затраты, оценка которых выражена в денежной форме (ч. 3 ст. 305 НК). Это любые затраты, только если они соответствуют хотя бы одному из условий:

- произведены в целях осуществления деятельности, направленной на получение дохода;

- необходимы либо служат для сохранения или развития такой предпринимательской деятельности и связь расходов с предпринимательской деятельностью четко обоснована;

- вытекают из положений законодательства.

Под документально подтвержденными расходами понимают подтвержденные документами затраты, оформленные:

- в соответствии с законодательством;

- в соответствии с порядком, применяемым в иностранном государстве, на территории которого были соответствующие расходы;

- в иной форме, в том числе приказом о командировке, проездными документами, отчетом об оказанной услуге в соответствии с договором.

Перечень расходов, которые не подлежат вычету при определении налоговой базы, приведен в статье 317 НК.

Затраты, которые относят на вычитаемые расходы, определяйте одним из двух способов:

- исходя из удельного веса доходов, не указанных в части 1 статьи 318 НК, в общей сумме доходов;

- на основе данных налогового учета, предусматривающего раздельный учет расходов, произведенных за счет доходов, указанных в части 1 статьи 318 НК, и расходов, произведенных за счет других доходов.

Внимание

Налогоплательщики, получающие целевые средства, обязаны вести раздельный учет полученных доходов и понесенных расходов, при использовании этих целевых средств (ч. 7 ст. 80 НК).

Если учет, предусмотренный частью 3 статьи 318 НК, отсутствует или доходы, указанные в части 1 статьи 318 НК, использовали не по целевому назначению, за исключением бюджетных средств, то полученные целевые средства, включают в состав совокупного дохода организации и подлежат налогообложению в общеустановленном порядке (ч. 4 ст. 318 НК).

В отношении бюджетных средств, использованных не по целевому назначению, применяют нормы бюджетного законодательства (ч. 5 ст. 318 НК).

Положения статьи 318 НК не распространяются на организации, которые работают в социальной сфере (ч. 6 ст. 318 НК).

Перечень юрлиц, включая некоммерческие организации, которые относятся к социальной сфере, приведен статье 59 НК, для них установлена нулевая ставка налога на прибыль (п. 4 ч. 1 ст. 337 НК). Юрлица признают осуществляющими деятельность в социальной сфере только при условии, что доходы от деятельности в социальной сфере с учетом безвозмездно полученного имущества, составляют не менее 90 процентов их совокупного годового дохода (ч. 2 ст. 59 НК). Часть 3 статьи 59 НК к ним не относит юрлиц, которые получают доходы от деятельности по производству и реализации подакцизных товаров (ч. 1 ст. 289, ст. 289-1, 289-2, 289-3 НК), а также осуществляющих добычу полезных ископаемых (ст. 452 НК).

Ставки налога установлены в статье 337 НК.

Как рассчитать суммы налога и ежемесячных авансовых платежей, как применять инвестиционный вычет, нормы по переносу убытков на будущие периоды читайте в рекомендации «Как рассчитать налог на прибыль коммерческой организации».

Налоговая отчетность

Бюджетные организации и негосударственные некоммерческие организации, за исключением потребительских кооперативов, налоговую отчетность представляют по итогам налогового периода – не позднее 1 марта года, следующего за истекшим налоговым периодом. Если по итогам истекшего налогового периода нет совокупного дохода, то представлять налоговую отчетность не нужно (ч. 6 ст. 339 НК).

Положения статьи 318 НК не распространяются на организации, которые работают в социальной сфере (ч. 6 ст. 318 НК).

Перечень юрлиц, включая некоммерческие организации, которые относятся к социальной сфере, приведен статье 59 НК, для них установлена нулевая ставка налога на прибыль (п. 4 ч. 1 ст. 337 НК). Юрлица признают осуществляющими деятельность в социальной сфере только при условии, что доходы от деятельности в социальной сфере с учетом безвозмездно полученного имущества, составляют не менее 90 процентов их совокупного годового дохода (ч. 2 ст. 59 НК). Часть 3 статьи 59 НК к ним не относит юрлиц, которые получают доходы от деятельности по производству и реализации подакцизных товаров (ч. 1 ст. 289, ст. 289-1, 289-2, 289-3 НК), а также осуществляющих добычу полезных ископаемых (ст. 452 НК).

Ставки налога установлены в статье 337 НК.

Как рассчитать суммы налога и ежемесячных авансовых платежей, как применять инвестиционный вычет, нормы по переносу убытков на будущие периоды читайте в рекомендации «Как рассчитать налог на прибыль коммерческой организации».

Налоговая отчетность

Бюджетные организации и негосударственные некоммерческие организации, за исключением потребительских кооперативов, налоговую отчетность представляют по итогам налогового периода – не позднее 1 марта года, следующего за истекшим налоговым периодом. Если по итогам истекшего налогового периода нет совокупного дохода, то представлять налоговую отчетность не нужно (ч. 6 ст. 339 НК).

Ситуация

Нужно ли платить налог на убыток, если в 1 квартале предприятие выходит с убытком?

Налога на убыток не существует.

Если организация платит общеустановленные налоги, то при расчете налога на прибыль налоговой базой будет разница между совокупным доходом и всеми расходами, связанными с получением дохода, кроме расходов, не подлежащих вычету (ст. 305 НК). Расходы, не подлежащие вычету из налоговой базы при расчете налога на прибыль, перечислены в статье 317 НК. Также к вычитаемым расходам можно отнести расходы предприятия, в случае если такие расходы экономически оправданы. Экономически оправданными затратами признают любые затраты при условии, что они соответствуют хотя бы одному из условий:

- произведены в целях осуществления деятельности, направленной на получение дохода;

- необходимы либо служат для сохранения или развития такой предпринимательской деятельности и связь расходов с предпринимательской деятельностью четко обоснована;

- вытекают из положений законодательства.

Следовательно, если расходы предприятия учтены по всем правилам и превышают совокупный доход предприятия, то налоговая база будет иметь отрицательное значение, и обязательство по уплате налога не возникает.

Источник публикации Актион МЦФЭР

Источник изображения Freepik