Как начать работать по МСФО

Из рекомендации узнаете, что представляют собой МСФО и кто должен вести бухгалтерский учет по стандартам МСФО в Узбекистане. Перечислены принципы подготовки и составления, а также понятия и цели финансовой отчетности и ее пользователи. Для наглядности схематично представлена Структура Фонда МСФО, а также дан перечень принятых МСФО.

Состав МСФО

Чтобы улучшить практику финансовой отчетности в международном масштабе в 1973 году общественные бухгалтерские и аудиторские организации ряда стран международную профессиональную, неправительственную организацию — Комитет по Международным стандартам финансовой отчетности (КМСФО) (International Accounting Standards Committee, IASC).

С 1981 года КМСФО был полностью автономным во внедрении Международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

В 2002 году Европейская комиссия принимает Директиву Европейского Союза о том, что все компании, чьи акции котируются на биржах Европы, начиная с 2005 года, обязаны готовить консолидированную отчетность по МСФО.

В 2001 году произошла реструктуризация Комитета по Международным стандартам финансовой отчетности (КМСФО), в результате которой Совет по Международным стандартам финансовой отчетности заменил КМСФО.

Документы международных стандартов финансовой отчетности (МСФО) включают из:

МСФО представляют собой совокупность взаимосвязанных документов:

Все элементы образуют единую систему и не могут применяться в отдельности. Вместе с тем каждый документ как элемент системы имеет определенное значение. Принцип построения международных стандартов — от общего к частному. Стандартам предшествует самостоятельный раздел — «Принципы подготовки и составления финансовой отчетности». Не являясь стандартом, этот документ формирует

концептуальную основу, фундамент для разработки и последующей оценки стандартов финансовой отчетности:

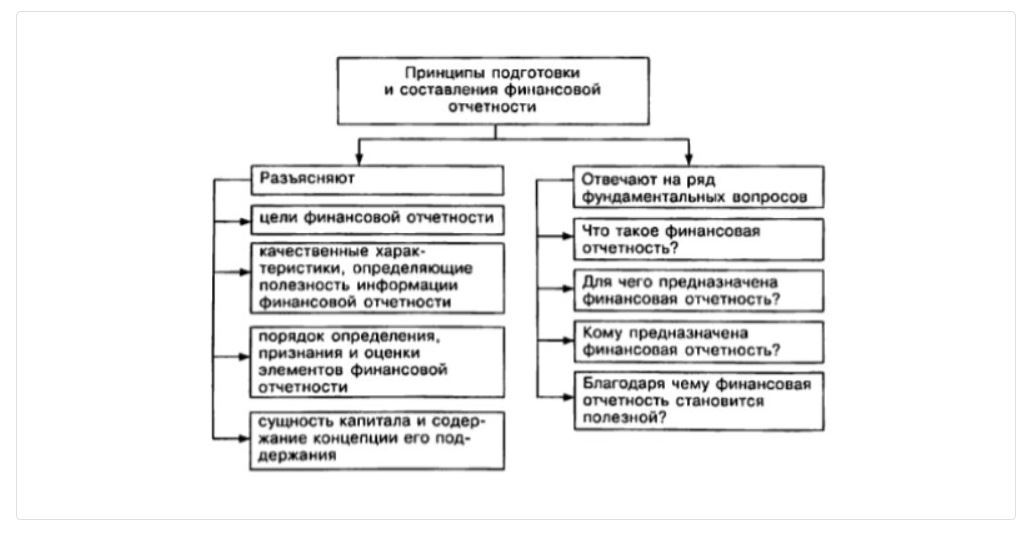

Принципы подготовки и составления финансовой отчетности

Гулистан Бисенбаева

эксперт Системы Главбух

Шокаримова Умидахон Рустамовна,

аттестованный аудитор, финансовый аналитик и практик с большим опытом, разъяснила, как перейти на МСФО с 2026 года и на что обратить внимание.

Состав МСФО

Чтобы улучшить практику финансовой отчетности в международном масштабе в 1973 году общественные бухгалтерские и аудиторские организации ряда стран международную профессиональную, неправительственную организацию — Комитет по Международным стандартам финансовой отчетности (КМСФО) (International Accounting Standards Committee, IASC).

С 1981 года КМСФО был полностью автономным во внедрении Международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

В 2002 году Европейская комиссия принимает Директиву Европейского Союза о том, что все компании, чьи акции котируются на биржах Европы, начиная с 2005 года, обязаны готовить консолидированную отчетность по МСФО.

В 2001 году произошла реструктуризация Комитета по Международным стандартам финансовой отчетности (КМСФО), в результате которой Совет по Международным стандартам финансовой отчетности заменил КМСФО.

Документы международных стандартов финансовой отчетности (МСФО) включают из:

- Международных стандартов финансовой отчетности (IFRS);

- Международных стандартов финансовой отчетности (IAS);

- Разъяснений, подготовленных Комитетом по разъяснениям международной финансовой отчетности (КРМФО) или ранее действовавшим Постоянным комитетом по разъяснениям (ПКР).

МСФО представляют собой совокупность взаимосвязанных документов:

- предисловие к МСФО;

- принципы подготовки и представления финансовой отчетности;

- сами стандарты;

- разъяснения к стандартам.

Все элементы образуют единую систему и не могут применяться в отдельности. Вместе с тем каждый документ как элемент системы имеет определенное значение. Принцип построения международных стандартов — от общего к частному. Стандартам предшествует самостоятельный раздел — «Принципы подготовки и составления финансовой отчетности». Не являясь стандартом, этот документ формирует

концептуальную основу, фундамент для разработки и последующей оценки стандартов финансовой отчетности:

Принципы подготовки и составления финансовой отчетности

Ни одно из положений Принципов не имеет преимущества перед каким-либо из МСФО. В случаях, когда возникает конфликт между Принципами и каким-либо из МСФО, МСОФ всегда имеет преимущество.

Международные стандарты начинаются с изложения основных принципов, в соответствии с которыми следует формировать финансовую отчетность. Если какой-либо частный регламент отсутствует в стандарте, то принять конкретное решение бухгалтер сможет, используя знания базовых принципов и основываясь на собственном профессиональном опыте.

Понятия и цели финансовой отчетности

Финансовая отчетность — это структурированное представление финансового положения компании и проведенных ею операций (п. 7 МСФО 1 «Представление финансовой отчетности»).

Цель финансовой отчетности — представить информацию о финансовом положении, финансовых результатах деятельности и движении денежных средств компании. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании.

При формировании отчетности с учетом базовых положений МСФО бухгалтер должен предоставить полезную информацию заинтересованным пользователям.

Пользователи финансовой отчетности

Согласно МСФО пользователями финансовой отчетности являются:

Структура Фонда МСФО

Порядок разработки, утверждения и решения спорных вопросов регулирует Фонд МСФО, структура которого представлена ниже:

Международные стандарты начинаются с изложения основных принципов, в соответствии с которыми следует формировать финансовую отчетность. Если какой-либо частный регламент отсутствует в стандарте, то принять конкретное решение бухгалтер сможет, используя знания базовых принципов и основываясь на собственном профессиональном опыте.

Понятия и цели финансовой отчетности

Финансовая отчетность — это структурированное представление финансового положения компании и проведенных ею операций (п. 7 МСФО 1 «Представление финансовой отчетности»).

Цель финансовой отчетности — представить информацию о финансовом положении, финансовых результатах деятельности и движении денежных средств компании. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании.

При формировании отчетности с учетом базовых положений МСФО бухгалтер должен предоставить полезную информацию заинтересованным пользователям.

Пользователи финансовой отчетности

Согласно МСФО пользователями финансовой отчетности являются:

- инвесторы, вкладывающие капитал в компанию и заинтересованные информации, которая помогла бы определить, покупать, держать или продавать ценные бумаги и оценить способность компании выплачивать дивиденды;

- работники, нуждающиеся в информации о стабильности и прибыльности своих работодателей, их способности обеспечить заработную плату, пенсии и возможности трудоустройства;

- заимодавцы, заинтересованные в информации, позволяющей определить риск в отношении возврата займов и выплаты причитающихся процентов;

- поставщики, нуждающиеся в информации, которая дает возможность определить, будет ли в срок погашена задолженность их дебиторов;

- покупатели, заинтересованные в информации о стабильности компании, особенно когда они имеют с ней долгосрочные отношения;

- 6. правительство в лице соответствующих органов, заинтересованных в информации о деятельности хозяйствующих субъектов для того, чтобы определять налоговую политику, размер национального дохода, распределять ресурсы и т.д.;

- общественность, интересующаяся информацией о деятельности компаний, их вкладе в местную экономику, в том числе через количество предоставляемых рабочих мест и др. Руководство компании, выполняющее функции планирования, принятия решений и контроля, также заинтересовано в информации, содержащейся в финансовой отчетности. Однако помимо этих сведений ему доступна дополнительная управленческая и финансовая информация, содержащаяся во внутренних отчетах компании. Как следует из МСФО, ответственность за качество и своевременность подготовки и представления финансовой отчетности несет руководство компании.

Структура Фонда МСФО

Порядок разработки, утверждения и решения спорных вопросов регулирует Фонд МСФО, структура которого представлена ниже:

В состав Фонда МСФО входят:

Институт Попечителей (Trustees) — управляющий орган Совета по МСФО (далее —

СМСФО). Выполняет следующие функции:

Совет по МСФО (International Accounting Standards Board — IASB) состоит из 15

членов, 12 из них работают на постоянной основе, других попечители назначают на срок

3-5 лет. Выполняет следующие функции:

Цели СМСФО:

Комитет по разъяснениям МСФО (International Financial Reporting Interpretations

Committee — IFRIC)

В состав КРМФО входят 14 экспертов по бухучету, которые имеют право голоса, а также председатель без права голоса. Экспертов назначают попечители. КРМФО может выпускать проекты разъяснений для обсуждения. Окончательные тексты разъяснений утверждает СМСФО, после чего разъяснения становятся частью нормативной базы МСФО и имеют такую же силу, как и МСФО.

Функции КРМФО:

Консультативный Совет по стандартам

Консультирует членов СМСФО и КРМФО. Организует обсуждение методических и иных вопросов применения и формулировки стандартов для желающих организаций и лиц. А также помогает Совету и Попечителям выработать рекомендации по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 48 представителей из 43 организаций, представляющих различные географические регионы и области деятельности: инвесторы, аудиторы, аналитики, представители регулирующих органов и профессиональных сообществ. Их назначают попечители на 3 года. Консультативный совет проводит, как минимум, 3 открытые встречи с СМСФО в год.

Порядок принятия новых стандартов МСФО

Перед публикацией стандарты проходят регламентированный процесс рассмотрения и одобрения. Этот процесс включает подробное обсуждение и консультации с участием профессиональных бухгалтеров, финансовых аналитиков, бирж и других заинтересованных пользователей и регулирующих органов.

Совет по МСФО выпускает документы для обсуждения (Discussion paper) и проекты стандартов (Exposure draft) для того, чтобы получить замечания и предложения. На открытых встречах

Совет по МСФО обсуждает план работ, текущие приоритеты и технические вопросы с членами Консультативного совета.

Процесс принятия стандарта включает следующие этапы:

Перечень принятых МСФО

Международные стандарты финансовой отчетности (IFRS):

Международные стандарты финансовой отчетности (IAS):

Разъяснения КРМФО (IFRIC):

Институт Попечителей (Trustees) — управляющий орган Совета по МСФО (далее —

СМСФО). Выполняет следующие функции:

- назначает членов СМСФО и Консультативного совета по стандартам;

- контролирует эффективность работы всех органов МСФО;

- обеспечивает финансирование;

- утверждает бюджет;

- вносит изменения в устав.

Совет по МСФО (International Accounting Standards Board — IASB) состоит из 15

членов, 12 из них работают на постоянной основе, других попечители назначают на срок

3-5 лет. Выполняет следующие функции:

- разрабатывает и издает МСФО;

- разрабатывает и публикует проекты стандартов;

- устанавливает порядок рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов;

- публикует основы для выработки заключений.

Цели СМСФО:

- разработать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов учета, которые требуют предоставления высококачественной, прозрачной и сравнимой информации в финансовой отчетности и прочих финансовых отчетах для помощи участникам международных фондовых рынков и другим пользователям в принятии решений;

- способствовать принятию, соблюдению и единой интерпретации стандартов во всем мире;

- активно сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности, для максимального сближения стандартов финансовой отчетности во всем мире.

Комитет по разъяснениям МСФО (International Financial Reporting Interpretations

Committee — IFRIC)

В состав КРМФО входят 14 экспертов по бухучету, которые имеют право голоса, а также председатель без права голоса. Экспертов назначают попечители. КРМФО может выпускать проекты разъяснений для обсуждения. Окончательные тексты разъяснений утверждает СМСФО, после чего разъяснения становятся частью нормативной базы МСФО и имеют такую же силу, как и МСФО.

Функции КРМФО:

- разъяснять применение МСФО (IAS и IFRS) и своевременно предоставлять рекомендации по вопросам учета, специально не рассматриваемым в самих МСФО, а также выполнять другие обязанности по запросу СМСФО;

- после рассмотрения СМСФО проектов разъяснений публично их опубликовывать для получения комментариев от общественности в течение разумного периода времени до окончательного принятия разъяснений;

- при выполнении вышеуказанных функций придерживаться цели СМСФО по активной работе с национальными стандартами финансовой отчетности для максимального сближения стандартов финансовой отчетности во всем мире;

- отчитываться перед СМСФО и получать от него одобрение об окончательном варианте разъяснений. Разъяснения КРМФО обозначаются как IFRIC (до 2002 года они именовались SIC).Разъяснения вступают в силу сразу после утверждения и публикации, если не предусмотрено иное.

Консультативный Совет по стандартам

Консультирует членов СМСФО и КРМФО. Организует обсуждение методических и иных вопросов применения и формулировки стандартов для желающих организаций и лиц. А также помогает Совету и Попечителям выработать рекомендации по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 48 представителей из 43 организаций, представляющих различные географические регионы и области деятельности: инвесторы, аудиторы, аналитики, представители регулирующих органов и профессиональных сообществ. Их назначают попечители на 3 года. Консультативный совет проводит, как минимум, 3 открытые встречи с СМСФО в год.

Порядок принятия новых стандартов МСФО

Перед публикацией стандарты проходят регламентированный процесс рассмотрения и одобрения. Этот процесс включает подробное обсуждение и консультации с участием профессиональных бухгалтеров, финансовых аналитиков, бирж и других заинтересованных пользователей и регулирующих органов.

Совет по МСФО выпускает документы для обсуждения (Discussion paper) и проекты стандартов (Exposure draft) для того, чтобы получить замечания и предложения. На открытых встречах

Совет по МСФО обсуждает план работ, текущие приоритеты и технические вопросы с членами Консультативного совета.

Процесс принятия стандарта включает следующие этапы:

- всесторонний анализ проблемы, и оценка возможности применения «Концептуальных основ подготовки и представления финансовой отчетности»;

- изучение национальных требований и практики бухгалтерского учета и обмен мнениями с национальными органами, устанавливающими стандарты;

- проведение консультаций с Институтом попечителей и Консультативным советом о включении данной темы в повестку дня СМСФО;

- создание рабочей группы;

- публикация дискуссионного документа (Discussion paper) для всеобщего обсуждения;

- публикация проекта стандарта (Exposure draft) для всеобщего обсуждения;

- публикация документа «Основания для принятия решения» (Basis for Conclusion) и позиций членов СМСФО, не согласных с положениями проекта стандарта;

- рассмотрение всех комментариев, полученных в течение периода, отведенного для сбора комментариев.

- проведение общественных слушаний и тестирования применимости стандарта при необходимости;

- утверждение стандарта, для этого требуется, по крайней мере, 9 голосов членов СМСФО;

- публикация стандарта вместе с основаниями для принятия решений, где описывается процесс создания стандарта и приводятся комментарии СМСФО в ответ на критические замечания, полученные от профессионального сообщества, а также приводятся альтернативные точки зрения членов СМСФО, которые не нашли своего отражения в итоговом тексте стандарта.

Перечень принятых МСФО

Международные стандарты финансовой отчетности (IFRS):

- МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности»;

- . МСФО (IFRS) 2 «Выплаты по акциям»;

- МСФО (IFRS) 3 «Объединения бизнесов»;

- МСФО (IFRS) 4 «Договоры страхования»;

- МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращение деятельности»;

- МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых»;

- МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации»;

- МСФО (IFRS) 8 «Операционные сегменты»;

- МСФО (IFRS) 9 «Финансовые инструменты» (в редакции 2010 года);

- МСФО (IFRS) 9 «Финансовые инструменты» (Учет хеджирования и поправки к Международному стандарту финансовой отчетности (IFRS) 9,

- Международному стандарту финансовой отчетности (IFRS) 7,

- Международному стандарту финансовой отчетности (IAS) 39);

- МСФО (IFRS) 9 «Финансовые инструменты» (в редакции 2014 года);

- МСФО (IFRS) 10 «Консолидированная финансовая отчетность»;

- МСФО (IFRS) 11 «Совместное предпринимательство»;

- МСФО (IFRS) 12 «Раскрытие информации об участии в других организациях»;

- МСФО (IFRS) 13 «Оценка стоимости»;

- МСФО (IFRS) 14 «Счета отложенных тарифных разниц»;

- МСФО (IFRS) 15 «Выручка по договорам с покупателями»;

- МСФО (IFRS) 16 «Аренда»;

Международные стандарты финансовой отчетности (IAS):

- МСФО (IAS) 1 «Представление финансовой отчетности»;

- МСФО (IAS) 2 «Запасы»;

- МСФО (IAS) 7 «Отчет о движении денежных средств»;

- МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»;

- МСФО (IAS) 10 «События после отчетного периода»;

- МСФО (IAS) 11 «Договоры на строительство»;

- МСФО (IAS) 12 «Налог на прибыль»;

- МСФО (IAS) 16 «Основные средства»;

- МСФО (IAS) 18 «Выручка»;

- МСФО (IAS) 19 «Вознаграждения работникам»;

- МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи»;

- МСФО (IAS) 21 «Влияние изменений валютных курсов»;

- МСФО (IAS) 23 «Затраты по заимствованиям»;

- МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»;

- МСФО (IAS) 26 «Учет и отчетность по пенсионным программам»;

- МСФО (IAS) 27 «Отдельная финансовая отчетность»;

- МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»;

- МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике»;

- МСФО (IAS) 32 «Финансовые инструменты: представление»;

- МСФО (IAS) 33 «Прибыль на акцию»;

- МСФО (IAS) 34 «Промежуточная финансовая отчетность»;

- МСФО (IAS) 36 «Обесценение активов»;

- МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»;

- МСФО (IAS) 38 «Нематериальные активы»;

- МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;

- МСФО (IAS) 40 «Инвестиционная недвижимость»;

- МСФО (IAS) 41 «Сельское хозяйство».

Разъяснения КРМФО (IFRIC):

- Разъяснение КРМФО (IFRIC) 1 «Изменения в существующих обязательствах по выводу объектов из эксплуатации, восстановлению окружающей среды и иных аналогичных обязательствах»;

- Разъяснение КРМФО (IFRIC) 2 «Доли участников в кооперативных организациях и аналогичные инструменты»;

- Разъяснение КРМФО (IFRIC) 5 «Права, связанные с участием в фонда финансирования вывода объектов из эксплуатации, восстановления ...

Источник публикации Актион МЦФЭР

Источник изображения Freepik