Все проводки по товарно-материальным ценностям

Учет ТМЦ ведите по НСБУ 4. Бухгалтерские записи – в рекомендации.

Бухгалтерский учет ТМЦ ведите по НСБУ № 4 «Товарно-материальные запасы» . Согласно этому стандарту товарно-материальные запасы - материальные активы, хранящиеся в целях дальнейшей продажи в ходе ведения деятельности и находящиеся в процессе производства, а также используемые в процессе производства продукции, выполнения работ или оказания услуг либо для осуществления административных и социально-культурных функций.

Операции с тарой

Бухучет тары зависит от двух условий. Первое – как организация ее получила: купила или изготовила своими силами. Второе – по какой стоимости она приходует тару: учетной цене или фактической себестоимости.

Операции с тарой, а также наличие и движение материалов и деталей, предназначенных для изготовления и ремонта тары, отражают:

Используйте эти счета независимо от того, приобретаете тару за плату или изготавливаете ее собственными силами.

Если организация приобрела тару за плату – по договорам купли-продажи, поставки, учтите ее поступление по фактической себестоимости, которая включает стоимость покупки и все затраты, связанные с ее приобретением.

Поступление тары по фактической себестоимости отразите проводками:

Дебет 2950 Кредит 6010, 6990

Дебет 1060 Кредит 6010, 6990

Дебет 4410 Кредит 6010, 6990

Дебет 6410 Кредит 4410

Если организация изготовила тару собственными силами, сделайте проводку:

Дебет 2950 Кредит 2010, 2310

Дебет 1060 Кредит 2010, 2310

Все организации, которые отражают поступление материалов по учетным ценам, применяют счета 1510 «Заготовление и приобретение материалов» и 1610 «Отклонения в стоимости материалов» (п. 112 – 116 НСБУ № 21).

Разницу между фактической себестоимостью и учетной ценой тары отражайте в составе прочих доходов или расходов в момент ее поступления и учитывайте на счете 9390 «Прочие операционные доходы» или на счете 9430 «Прочие операционные расходы» (п. 149 НСБУ № 21).

При этом сделайте проводки:

Дебет 2950 Кредит 1510

Дебет 1510 Кредит 20110, 2310

Дебет 1510 Кредит 6010, 6990

Для плательщиков НДС:

Дебет 4410 Кредит 6010, 6990

Дебет 6410 Кредит 4410

Дебет 1610 Кредит 1510

Дебет 9430 Кредит 1610

Дебет 1510 Кредит 1610

Дебет 1610 Кредит 9390

При поступлении залога за тару сделайте проводки:

Дебет 5110 Кредит 6990

Дебет 4010 Кредит 1060, 2950

После того как покупатель вернет тару, перечислите ему средства, которые были получены ранее в обеспечение обязательства по возврату тары.

При этом сделайте проводки:

Дебет 1060, 2950 Кредит 4010

Дебет 6990 Кредит 5110

План счетов не предусматривает отдельного забалансового счета для учета возвратной тары, переданной в эксплуатацию. Поэтому его можно открыть самостоятельно. Например, это может быть счет 017 «Возвратная тара, переданная покупателю». Учет на нем ведите как в количественном, так и в суммовом выражении.

В этом случае при реализации продукции в возвратной таре сделайте проводку:

Кредит 017

При возврате тары сделайте проводку:

Дебет 017

Если покупатель не вернул в установленный по договору срок многооборотную тару, на которую установлена залоговая сумма, то сумму залога покупателю не возвращайте, а передачу тары отразите в бух учете в том отчетном периоде, в котором она возникла, как доходы и расходы от основной деятельности (п. 83 НСБУ №4).

В бухучете сделайте такие проводки:

Дебет 4010 Кредит 9220 «Выбытие прочих активов»

Дебет 9220 Кредит 4010

Дебет 6990 Кредит 4010

У плательщиков НДС:

Дебет 9220 Кредит 6410

Расходы на ремонт и обслуживание многооборотной тары, например, очистку, замену отдельных деталей, частей и т. п. включайте в расходы периода. Расходы по ремонту и обслуживанию многооборотной тары, могут также возмещаться покупателями, если это предусмотрено договором (п. 85 НСБУ № 4).

В бухучете сделайте такие проводки:

Дебет 9400 Кредит 1000, 6710, 6500

Дебет 9400 Кредит 6010, 6990

Если в результате списания тары предприятие получает материалы, которые можно продать или использовать в хозяйственной деятельности, то их приходуют по рыночной стоимости на дату принятия к бухучету на основании бухгалтерской справки.

Тару спишите на основании акта.

При списании возвратной тары в связи с естественным износом сделайте проводки:

Дебет 9220 Кредит 1060, 2950

Дебет 1000 Кредит 9220

Дебет 9220 Кредит 9320

Дебет 9430 Кредит 9220

Если организация упаковывала продукцию в процессе производства, включите стоимость тары в состав себестоимости продукции и учтите на счетах учета затрат на производство в момент передачи в производство.

При этом сделайте проводку:

Дебет 2010, 2310 Кредит 1060, 2950

Если продукцию упаковывали на складе или в торговых местах, включите стоимость тары в состав расходов по реализации.

При этом сделайте проводку:

Дебет 9410 Кредит 1060, 2950

Невозвратную тару обособленно не учитывайте, так как поставщик либо включает ее в стоимость материалов, товаров, которые поступили в данной таре, либо учитывает в расходах по реализации.

Однако если организация планирует использовать тару в своей деятельности или продать, ее нужно учесть по рыночной цене в составе прочих доходов организации.

Рыночную цену определяйте исходя из суммы, которая может быть получена при продаже данной тары (п. 3 НСБУ № 4). Тару учтите в момент оприходования материалов, товаров, которые поступили в данной таре.

При этом сделайте проводку:

Дебет 1060 2950 Кредит 9390 «Прочие операционные доходы»

Операции с тарой, а также наличие и движение материалов и деталей, предназначенных для изготовления и ремонта тары, отражают:

Возвратную тару не включайте в стоимость реализуемой продукции. Ее стоимость поставщик должен выделить в первичных документах на поставку материалов, товаров отдельной строкой, без включения в продажную цену затаренной в нее продукции, товаров.

Договором на поставку материалов, товаров, продукции может быть предусмотрено, что для исполнения обязательства по возврату тары организация должна внести залог. В этом случае поступившую тару учитывайте по залоговой стоимости, которая установлена в договоре за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» (п. 439 НСБУ № 21). При перечислении залога за тару сделайте проводки:

Дебет 4890 «Задолженность прочих дебиторов» Кредит 5110

Дебет 002

Возврат тары поставщику оформите проводкой:

Кредит 002

При поступлении средств от поставщика сделайте проводку:

Дебет 5110 Кредит 4890

В бухучете сделайте такие проводки:

Кредит 002

Дебет 2950 1060 Кредит 6010

Дебет 4410 Кредит 6010

Дебет 6410 Кредит 4410

Дебет 6010 Кредит 4890

Операции с материалами

Поступление материалов отражайте по дебету счетов группы 1000 «Счета учета материалов» по низшей из двух оценок (п. 86, 87 НСБУ № 21):

Аналитический учет по счетам группы 1000 ведите по местам хранения материалов и отдельным их наименованиям, видам, сортам, размерам.

В данную группу входят:

В бухучете поступление материалов отразите проводкой:

Дебет 1010-1090 Кредит 6010

Поступление материалов по учетным ценам отразите следующими проводками:

Дебет 1510 Кредит 6010

Дебет 1510 Кредит 6010

Дебет 1010-1090 Кредит 1510

Отклонения между учетной ценой и фактической себестоимостью отразите проводками:

Дебет 1610 Кредит 1510

Дебет 1510 Кредит 1610

В конце отчетного месяца сальдо по счету 1610:

Дебетовое – списывается на счета, на которые списываете израсходованные материалы, пропорционально стоимости материалов, отпущенных в производство, реализованных.

Кредитовое – сторнируется в конце отчетного месяца в корреспонденции со счетами, на которые списываете израсходованные материалы, пропорционально стоимости материалов, отпущенных в производство, реализованных.

Если продаете ненужные, излишние материалы на сторону, то сумму отклонений, относящуюся к этим материалам, списывайте проводкой:

Дебет 9220 «Выбытие прочих активов» Кредит 1610.

Как отразить в бухучете поступление материалов в счет аванса по фактической себестоимости

Поступление материалов в счет аванса отразите так:

Дебет 4310 Кредит 5110

Дебет 1010-1090 Кредит 6010

Дебет 6010 Кредит 4310

Дебет 6010 Кредит 5110

Когда вы получили материалы не в собственность, а на время, их поступление отражайте за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Например, так отразить можно поступление многооборотной тары, которую надо вернуть поставщику.

В этом случае материалы отражайте по стоимости, указанной в договоре. Отражать их по фактической себестоимости не требуется, ведь эти материалы вам не принадлежат. Поступление материалов на ответственное хранение отразите так:

Дебет 002

В бухучете безвозмездное поступление материалов отразите проводкой:

Дебет 1010-1090 (1510) Кредит 8530 «Безвозмездно полученное имущество»

Счет 8530 «Безвозмездно полученное имущество» предназначен для обобщения информации о той части резервного капитала, которая формируется при безвозмездном получении имущества (п. 357 НСБУ № 21).

Стоимость безвозмездно полученного имущества включается в резервный капитал, то есть является источником формирования имущества организации (ст. 19 Закона о бухучете).

Материалы, полученные на безвозмездной основе, увеличивают собственный капитал предприятия. Но при последующем использовании в производстве или реализации за плату таких материалов средства со счета 8530 не списывайте.

Средства со счета 8530 можно списать только при ликвидации предприятия. В этом случае сальдо по счету 8530 распределяйте между участниками пропорционально их доле в уставном капитале организации и отражайте проводкой:

Дебет 8530 Кредит 6610

Такой порядок установлен Инструкцией к плану счетов.

Доход от безвозмездно полученного имущества в учете отражайте только в составе общей суммы рассчитанных налогов на прибыль и налога с оборота.

Сумму НДС по безвозмездно полученным материалам не принимайте к зачету. Исключением являются случаи, когда получатель уплатил по ним НДС (ст. 267 НК).

Дебет 9820 Кредит 6400

ООО «Альфа» – плательщик налога с оборота безвозмездно получило материалы, рыночная стоимость которых составляет 1 000 000 сумов. Организация учитывает материалы на счете 1010 по фактической себестоимости, без использования счетов 1510 и 1610

Бухгалтер «Альфы» сделал в учете такие проводки:

Дебет 1010 Кредит 8530

Дебет 2010 Кредит 1010

Дебет 9820 Кредит 6410

Поступление материалов в качестве вклада в уставный капитал отразите проводкой:

Дебет 1000 (1510) Кредит 4610

Если всю готовую продукцию будете использовать в качестве материалов, то на счет 2810 «Готовая продукция» ее можно не приходовать, а сразу относить на счет 1000 «Материалы». Такой порядок предусмотрен Инструкцией к плану счетов. Если выбираете этот вариант, его нужно закрепить в учетной политике для целей бухучета.

Поступление материалов, изготовленных собственными силами, отразите проводкой:

Дебет 1010-1090 (1510) Кредит 2010, 2310

Поступление материалов от ликвидации ОС отразите проводкой:

Дебет 1010-1090 (1510) Кредит 9210

Такой порядок установлен Инструкциейк плану счетов.

Если организация планирует уценить испорченные материалы, то в учете сделайте проводку:

Дебет 9430 «Прочие операционные расходы» Кредит 1000 «Материалы».

В бухучете порядок списания потерь от порчи ТМЦ, которые невозможно использовать или продать, зависит от того, установлены или не установлены виновные лица, либо причина порчи – форс-мажорные обстоятельства.

Если виновные лица установлены, то в учете сделайте следующие проводки:

Дебет 5910 «Недостачи и потери от порчи ценностей» Кредит 1000 «Материалы»

Дебет 4730 «Задолженность персонала по возмещению материального ущерба» Кредит 5910 «Недостачи и потери от порчи ценностей»

– отражено обязательство виновного лица по возмещению ущерба.

Если рыночная стоимость недостающих материалов выше их фактической стоимости, то проводка следующая:

Дебет 4730 «Задолженность персонала по возмещению материального ущерба» Кредит 9320 «Прибыль от выбытия прочих активов»

– отражена разница между рыночной и фактической стоимостью материалов, подлежащая взысканию с виновного лица.

Если рыночная стоимость недостающих материалов ниже их фактической стоимости, то проводка следующая:

Дебет 9430 «Прочие операционные расходы» Кредит 5910 «Недостачи и потери от порчи ценностей»

– отражена разница между рыночной и фактической стоимостью материалов, подлежащая взысканию с виновного лица

Если виновные лица не установлены, то в учете сделайте следующие проводки:

Дебет 5910 «Недостачи и потери от порчи ценностей» Кредит 1000 «Материалы»

– списана фактическая стоимость материалов;

Дебет 9430 «Прочие операционные расходы» Кредит 5910 «Недостачи и потери от порчи ценностей»

– отражены убытки от списания недостачи.

Если причиной порчи товаров стало стихийное бедствие, то стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой стоимости. При этом сделайте проводку:

Дебет 9720 «Чрезвычайные убытки» Кредит 1000 «Материалы»

– списана фактическая стоимость материалов.

Заказчик в отражает бухучете передачу материалов в переработку проводками:

Бухгалтерский учет ТМЦ ведите по НСБУ № 4 «Товарно-материальные запасы» . Согласно этому стандарту товарно-материальные запасы - материальные активы, хранящиеся в целях дальнейшей продажи в ходе ведения деятельности и находящиеся в процессе производства, а также используемые в процессе производства продукции, выполнения работ или оказания услуг либо для осуществления административных и социально-культурных функций.

Операции с тарой

Бухучет тары зависит от двух условий. Первое – как организация ее получила: купила или изготовила своими силами. Второе – по какой стоимости она приходует тару: учетной цене или фактической себестоимости.

Операции с тарой, а также наличие и движение материалов и деталей, предназначенных для изготовления и ремонта тары, отражают:

- все предприятия, за исключением тех, кто занимается торговой деятельностью и общепитом, на счете 1060 «Тара и тарные материалы» (п. 96 НСБУ № 21);

- предприятия, занимающиеся торговой деятельностью и общепитом на счете 2950 «Тара под товаром и порожняя» (п. 149 НСБУ № 21).

Используйте эти счета независимо от того, приобретаете тару за плату или изготавливаете ее собственными силами.

Если организация приобрела тару за плату – по договорам купли-продажи, поставки, учтите ее поступление по фактической себестоимости, которая включает стоимость покупки и все затраты, связанные с ее приобретением.

Поступление тары по фактической себестоимости отразите проводками:

Дебет 2950 Кредит 6010, 6990

- оприходована тара по фактической себестоимости предприятием торговли и общепита;

Дебет 1060 Кредит 6010, 6990

- оприходована тара по фактической себестоимости другими предприятиями;

Дебет 4410 Кредит 6010, 6990

- учтен НДС по приобретенной таре;

Дебет 6410 Кредит 4410

- зачтен НДС по оприходованной таре.

Если организация изготовила тару собственными силами, сделайте проводку:

Дебет 2950 Кредит 2010, 2310

- оприходована по фактической себестоимости тара, изготовленная самостоятельно предприятием торговли и общепита;

Дебет 1060 Кредит 2010, 2310

- оприходована по фактической себестоимости тара, изготовленная самостоятельно другими предприятиями.

Все организации, которые отражают поступление материалов по учетным ценам, применяют счета 1510 «Заготовление и приобретение материалов» и 1610 «Отклонения в стоимости материалов» (п. 112 – 116 НСБУ № 21).

Разницу между фактической себестоимостью и учетной ценой тары отражайте в составе прочих доходов или расходов в момент ее поступления и учитывайте на счете 9390 «Прочие операционные доходы» или на счете 9430 «Прочие операционные расходы» (п. 149 НСБУ № 21).

При этом сделайте проводки:

Дебет 2950 Кредит 1510

- оприходована купленная или изготовленная самостоятельно тара по учетной цене;

Дебет 1510 Кредит 20110, 2310

- отражена фактическая себестоимость изготовленной тары;

Дебет 1510 Кредит 6010, 6990

- отражена фактическая себестоимость приобретенной тары.

Для плательщиков НДС:

Дебет 4410 Кредит 6010, 6990

- отражен НДС, уплаченный при приобретении тары;

Дебет 6410 Кредит 4410

- зачтен НДС, уплаченный при приобретении тары;

Дебет 1610 Кредит 1510

- отражена отрицательная разница между фактической себестоимостью и учетной ценой, то есть превышение цены приобретения над учетной ценой;

Дебет 9430 Кредит 1610

- списана отрицательная разница на прочие операционные расходы предприятия;

Дебет 1510 Кредит 1610

- отражена положительная разница между фактической себестоимостью и учетной ценой, то есть превышение учетной цены над ценой приобретения;

Дебет 1610 Кредит 9390

- списана положительная разница на прочие операционные доходы.

При поступлении залога за тару сделайте проводки:

Дебет 5110 Кредит 6990

- получена залоговая сумма за тару;

Дебет 4010 Кредит 1060, 2950

- передана возвратная тара покупателю.

После того как покупатель вернет тару, перечислите ему средства, которые были получены ранее в обеспечение обязательства по возврату тары.

При этом сделайте проводки:

Дебет 1060, 2950 Кредит 4010

- возвращена тара покупателем;

Дебет 6990 Кредит 5110

- возвращена залоговая сумма за тару покупателю.

План счетов не предусматривает отдельного забалансового счета для учета возвратной тары, переданной в эксплуатацию. Поэтому его можно открыть самостоятельно. Например, это может быть счет 017 «Возвратная тара, переданная покупателю». Учет на нем ведите как в количественном, так и в суммовом выражении.

В этом случае при реализации продукции в возвратной таре сделайте проводку:

Кредит 017

- отражена залоговая стоимость возвратной тары, переданной покупателю продукции.

При возврате тары сделайте проводку:

Дебет 017

- отражен возврат тары.

Если покупатель не вернул в установленный по договору срок многооборотную тару, на которую установлена залоговая сумма, то сумму залога покупателю не возвращайте, а передачу тары отразите в бух учете в том отчетном периоде, в котором она возникла, как доходы и расходы от основной деятельности (п. 83 НСБУ №4).

В бухучете сделайте такие проводки:

Дебет 4010 Кредит 9220 «Выбытие прочих активов»

- отражена реализация невозвращенной залоговой тары;

Дебет 9220 Кредит 4010

- отражено списание невозвращенной залоговой тары;

Дебет 6990 Кредит 4010

- сумма полученного залога зачтена в качестве оплаты за реализованную тару.

У плательщиков НДС:

Дебет 9220 Кредит 6410

- отражено начисление НДС по реализованной залоговой таре.

Расходы на ремонт и обслуживание многооборотной тары, например, очистку, замену отдельных деталей, частей и т. п. включайте в расходы периода. Расходы по ремонту и обслуживанию многооборотной тары, могут также возмещаться покупателями, если это предусмотрено договором (п. 85 НСБУ № 4).

В бухучете сделайте такие проводки:

Дебет 9400 Кредит 1000, 6710, 6500

- списаны затраты на ремонт тары, произведенный собственными силами;

Дебет 9400 Кредит 6010, 6990

- списаны затраты на ремонт тары, произведенный сторонней организацией.

Если в результате списания тары предприятие получает материалы, которые можно продать или использовать в хозяйственной деятельности, то их приходуют по рыночной стоимости на дату принятия к бухучету на основании бухгалтерской справки.

Тару спишите на основании акта.

При списании возвратной тары в связи с естественным износом сделайте проводки:

Дебет 9220 Кредит 1060, 2950

- списана балансовая стоимость тары;

Дебет 1000 Кредит 9220

- оприходованы материалы, поступившие при списании тары;

Дебет 9220 Кредит 9320

- отражена прибыль от списания тары;

Дебет 9430 Кредит 9220

- отражен убыток от списания тары.

Если организация упаковывала продукцию в процессе производства, включите стоимость тары в состав себестоимости продукции и учтите на счетах учета затрат на производство в момент передачи в производство.

При этом сделайте проводку:

Дебет 2010, 2310 Кредит 1060, 2950

- учтена стоимость тары в себестоимости продукции, товаров.

Если продукцию упаковывали на складе или в торговых местах, включите стоимость тары в состав расходов по реализации.

При этом сделайте проводку:

Дебет 9410 Кредит 1060, 2950

- учтена стоимость тары в расходах по реализации продукции, товаров.

Невозвратную тару обособленно не учитывайте, так как поставщик либо включает ее в стоимость материалов, товаров, которые поступили в данной таре, либо учитывает в расходах по реализации.

Однако если организация планирует использовать тару в своей деятельности или продать, ее нужно учесть по рыночной цене в составе прочих доходов организации.

Рыночную цену определяйте исходя из суммы, которая может быть получена при продаже данной тары (п. 3 НСБУ № 4). Тару учтите в момент оприходования материалов, товаров, которые поступили в данной таре.

При этом сделайте проводку:

Дебет 1060 2950 Кредит 9390 «Прочие операционные доходы»

- оприходована тара, стоимость которой организация не оплачивает.

Операции с тарой, а также наличие и движение материалов и деталей, предназначенных для изготовления и ремонта тары, отражают:

- все предприятия, за исключением тех, кто занимается торговой деятельностью и общепитом, на счете 1060 «Тара и тарные материалы»;

- предприятия, занимающиеся торговой деятельностью и общепитом, на счете 2950 «Тара под товаром и порожняя».

Возвратную тару не включайте в стоимость реализуемой продукции. Ее стоимость поставщик должен выделить в первичных документах на поставку материалов, товаров отдельной строкой, без включения в продажную цену затаренной в нее продукции, товаров.

Договором на поставку материалов, товаров, продукции может быть предусмотрено, что для исполнения обязательства по возврату тары организация должна внести залог. В этом случае поступившую тару учитывайте по залоговой стоимости, которая установлена в договоре за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» (п. 439 НСБУ № 21). При перечислении залога за тару сделайте проводки:

Дебет 4890 «Задолженность прочих дебиторов» Кредит 5110

- перечислена сумма залога в обеспечение обязательства по возврату тары;

Дебет 002

- отражена стоимость возвратной тары за балансом.

Возврат тары поставщику оформите проводкой:

Кредит 002

- возвращена поставщику материалов, товаров возвратная тара.

При поступлении средств от поставщика сделайте проводку:

Дебет 5110 Кредит 4890

- возвращена сумма залога;

В бухучете сделайте такие проводки:

Кредит 002

- списана стоимость невозвращенной тары при оприходовании ее на баланс;

Дебет 2950 1060 Кредит 6010

- оприходована тара по стоимости, без учета НДС для плательщиков;

Дебет 4410 Кредит 6010

- учтен НДС по приобретенной таре на основании счета-фактуры поставщика, у плательщиков НДС;

Дебет 6410 Кредит 4410

- зачтен НДС по приобретенной таре – у плательщиков НДС;

Дебет 6010 Кредит 4890

- зачтена сумма залога.

Операции с материалами

Поступление материалов отражайте по дебету счетов группы 1000 «Счета учета материалов» по низшей из двух оценок (п. 86, 87 НСБУ № 21):

- по фактической себестоимости (цене приобретения или производственной себестоимости);

- по рыночной цене (чистой стоимости реализации).

Аналитический учет по счетам группы 1000 ведите по местам хранения материалов и отдельным их наименованиям, видам, сортам, размерам.

В данную группу входят:

- 1010 «сырье и материалы»;

- 1020 «покупные полуфабрикаты и комплектующие изделия»;

- 1030 «топливо»;

- 1040 «запасные части»;

- 1050 «строительные материалы»;

- 1060 «тара и тарные материалы»;

- 1070 «материалы, переданные в переработку на сторону»;

- 1080 «инвентарь и хозяйственные принадлежности»;

- 1090 «прочие материалы».

В бухучете поступление материалов отразите проводкой:

Дебет 1010-1090 Кредит 6010

- отражено поступление материалов по фактической себестоимости с учетом транспортно-заготовительных расходов.

Поступление материалов по учетным ценам отразите следующими проводками:

Дебет 1510 Кредит 6010

- отражена покупная стоимость материалов в оценке, предусмотренной договором с поставщиком или другими документами;

Дебет 1510 Кредит 6010

- учтены в фактической себестоимости материалов транспортно-заготовительные и другие аналогичные расходы;

Дебет 1010-1090 Кредит 1510

- оприходованы материалы по учетной цене.

Отклонения между учетной ценой и фактической себестоимостью отразите проводками:

Дебет 1610 Кредит 1510

- отражено отклонение – превышение фактической себестоимости материалов от их учетной цены;

Дебет 1510 Кредит 1610

- отражено отклонение – снижение фактической себестоимости материалов от их учетной цены.

В конце отчетного месяца сальдо по счету 1610:

Дебетовое – списывается на счета, на которые списываете израсходованные материалы, пропорционально стоимости материалов, отпущенных в производство, реализованных.

Кредитовое – сторнируется в конце отчетного месяца в корреспонденции со счетами, на которые списываете израсходованные материалы, пропорционально стоимости материалов, отпущенных в производство, реализованных.

Если продаете ненужные, излишние материалы на сторону, то сумму отклонений, относящуюся к этим материалам, списывайте проводкой:

Дебет 9220 «Выбытие прочих активов» Кредит 1610.

Как отразить в бухучете поступление материалов в счет аванса по фактической себестоимости

Поступление материалов в счет аванса отразите так:

Дебет 4310 Кредит 5110

- отражена оплата аванса поставщику;

Дебет 1010-1090 Кредит 6010

- отражено поступление материалов;

Дебет 6010 Кредит 4310

- зачтен аванс, перечисленный поставщику;

Дебет 6010 Кредит 5110

- отражена оплата задолженности поставщику.

Когда вы получили материалы не в собственность, а на время, их поступление отражайте за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Например, так отразить можно поступление многооборотной тары, которую надо вернуть поставщику.

В этом случае материалы отражайте по стоимости, указанной в договоре. Отражать их по фактической себестоимости не требуется, ведь эти материалы вам не принадлежат. Поступление материалов на ответственное хранение отразите так:

Дебет 002

- отражено поступление материалов на ответственное хранение.

В бухучете безвозмездное поступление материалов отразите проводкой:

Дебет 1010-1090 (1510) Кредит 8530 «Безвозмездно полученное имущество»

- учтены безвозмездно поступившие материалы.

Счет 8530 «Безвозмездно полученное имущество» предназначен для обобщения информации о той части резервного капитала, которая формируется при безвозмездном получении имущества (п. 357 НСБУ № 21).

Стоимость безвозмездно полученного имущества включается в резервный капитал, то есть является источником формирования имущества организации (ст. 19 Закона о бухучете).

Материалы, полученные на безвозмездной основе, увеличивают собственный капитал предприятия. Но при последующем использовании в производстве или реализации за плату таких материалов средства со счета 8530 не списывайте.

Средства со счета 8530 можно списать только при ликвидации предприятия. В этом случае сальдо по счету 8530 распределяйте между участниками пропорционально их доле в уставном капитале организации и отражайте проводкой:

Дебет 8530 Кредит 6610

- начислены дивиденды учредителям, участникам за счет резервного капитала при ликвидации предприятия.

Такой порядок установлен Инструкцией к плану счетов.

Доход от безвозмездно полученного имущества в учете отражайте только в составе общей суммы рассчитанных налогов на прибыль и налога с оборота.

Сумму НДС по безвозмездно полученным материалам не принимайте к зачету. Исключением являются случаи, когда получатель уплатил по ним НДС (ст. 267 НК).

Дебет 9820 Кредит 6400

- отражена сумма налога на прибыль или налога с оборота, начисленного со стоимости безвозмездно полученного имущества.

ООО «Альфа» – плательщик налога с оборота безвозмездно получило материалы, рыночная стоимость которых составляет 1 000 000 сумов. Организация учитывает материалы на счете 1010 по фактической себестоимости, без использования счетов 1510 и 1610

Бухгалтер «Альфы» сделал в учете такие проводки:

Дебет 1010 Кредит 8530

- 1 000 000 сумов – отражено поступление материалов по рыночной стоимости;

Дебет 2010 Кредит 1010

- 1 000 000 сумов – отпущены материалы в производство;

Дебет 9820 Кредит 6410

- 40 000 сумов – отражена сумма налога с оборота, начисленного со стоимости безвозмездно полученного имущества.

Поступление материалов в качестве вклада в уставный капитал отразите проводкой:

Дебет 1000 (1510) Кредит 4610

- получены материалы в качестве вклада в уставный капитал.

Если всю готовую продукцию будете использовать в качестве материалов, то на счет 2810 «Готовая продукция» ее можно не приходовать, а сразу относить на счет 1000 «Материалы». Такой порядок предусмотрен Инструкцией к плану счетов. Если выбираете этот вариант, его нужно закрепить в учетной политике для целей бухучета.

Поступление материалов, изготовленных собственными силами, отразите проводкой:

Дебет 1010-1090 (1510) Кредит 2010, 2310

- поступили на склад материалы, изготовленные собственными силами.

Поступление материалов от ликвидации ОС отразите проводкой:

Дебет 1010-1090 (1510) Кредит 9210

- поступили материалы от ликвидации основных средств по рыночной цене.

Такой порядок установлен Инструкциейк плану счетов.

Если организация планирует уценить испорченные материалы, то в учете сделайте проводку:

Дебет 9430 «Прочие операционные расходы» Кредит 1000 «Материалы».

В бухучете порядок списания потерь от порчи ТМЦ, которые невозможно использовать или продать, зависит от того, установлены или не установлены виновные лица, либо причина порчи – форс-мажорные обстоятельства.

Если виновные лица установлены, то в учете сделайте следующие проводки:

Дебет 5910 «Недостачи и потери от порчи ценностей» Кредит 1000 «Материалы»

- списана фактическая стоимость материалов;

Дебет 4730 «Задолженность персонала по возмещению материального ущерба» Кредит 5910 «Недостачи и потери от порчи ценностей»

– отражено обязательство виновного лица по возмещению ущерба.

Если рыночная стоимость недостающих материалов выше их фактической стоимости, то проводка следующая:

Дебет 4730 «Задолженность персонала по возмещению материального ущерба» Кредит 9320 «Прибыль от выбытия прочих активов»

– отражена разница между рыночной и фактической стоимостью материалов, подлежащая взысканию с виновного лица.

Если рыночная стоимость недостающих материалов ниже их фактической стоимости, то проводка следующая:

Дебет 9430 «Прочие операционные расходы» Кредит 5910 «Недостачи и потери от порчи ценностей»

– отражена разница между рыночной и фактической стоимостью материалов, подлежащая взысканию с виновного лица

Если виновные лица не установлены, то в учете сделайте следующие проводки:

Дебет 5910 «Недостачи и потери от порчи ценностей» Кредит 1000 «Материалы»

– списана фактическая стоимость материалов;

Дебет 9430 «Прочие операционные расходы» Кредит 5910 «Недостачи и потери от порчи ценностей»

– отражены убытки от списания недостачи.

Если причиной порчи товаров стало стихийное бедствие, то стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой стоимости. При этом сделайте проводку:

Дебет 9720 «Чрезвычайные убытки» Кредит 1000 «Материалы»

– списана фактическая стоимость материалов.

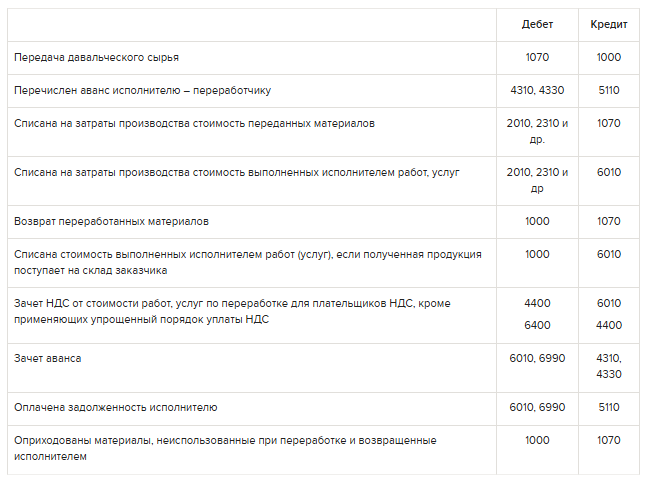

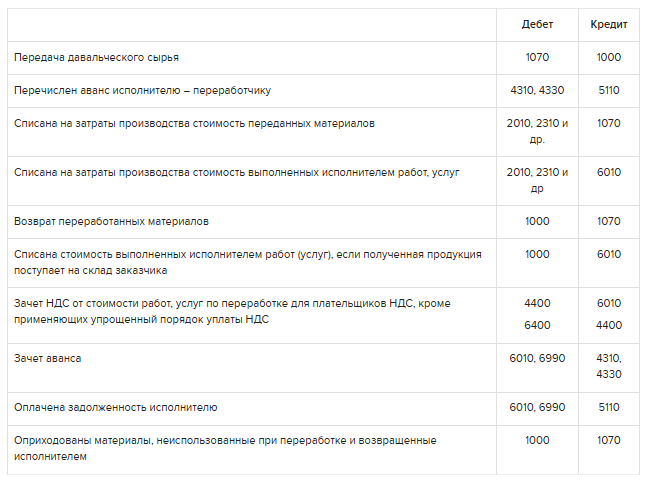

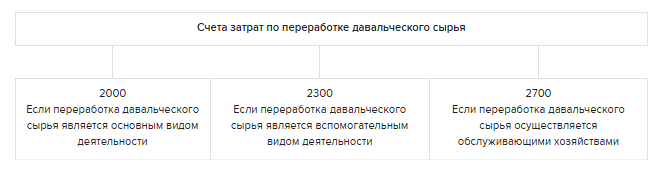

Заказчик в отражает бухучете передачу материалов в переработку проводками:

Исполнитель отражает поступление давальческого сырья в бухучете проводками:

Материалы продавайте по рыночной стоимости на основании договора купли-продажи с учетом НДС для предприятий – плательщиков НДС. Продажу материалов отражайте в бухучете как реализацию прочих активов с использованием счета 9220 «Выбытие прочих активов».

В бухучете проводки по отражению доходов и расходов, связанных с продажей материалов, делайте на основании:

В зависимости от способа учета материалов на предприятии при их ...

В бухучете проводки по отражению доходов и расходов, связанных с продажей материалов, делайте на основании:

- накладной формы М-15;

- счета-фактуры с выделенным НДС;

- платежных документов, подтверждающих факт оплаты от покупателя.

В зависимости от способа учета материалов на предприятии при их ...

Источник публикации Актион МЦФЭР

Источник изображения Freepik