Какие льготы действуют по НДФЛ

Действие временных ставок НДФЛ для доходов в виде дивидендов, выплаченных по акциям и облигациям продлили до 31 декабря 2028 года. Таблицы, подготовленные экспертами Системы Главбух, помогут проверить право на льготы и освобождение от уплаты НДФЛ.

Таблицы помогут проверить право на льготы и освобождение от уплаты НДФЛ, предусмотренные главой 54 НК. Это один из основных этапов расчета НДФЛ.

Гулистан Бисенбаева

эксперт Системы Главбух

Таблицы помогут проверить право на льготы и освобождение от уплаты НДФЛ, предусмотренные главой 54 НК. Это один из основных этапов расчета НДФЛ.

Внимание

Выплаты, не являющиеся объектом обложения НДФЛ

Освобожденные объекты определены в статье 369 НК:

- доходы, не включаемые в совокупный доход (ч. 1 ст. 369 НК);

- расходы налоговых агентов, производимые в пользу физических лиц, которые не рассматриваются в качестве их доходов (ч. 2 ст. 369 НК).

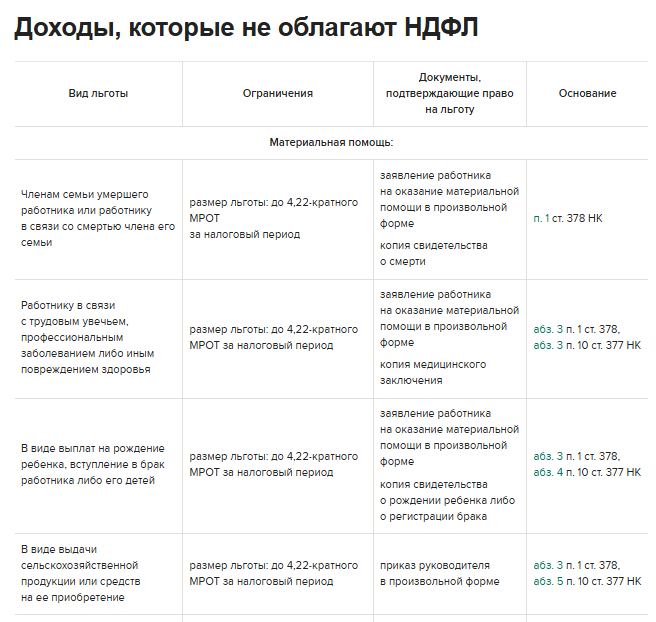

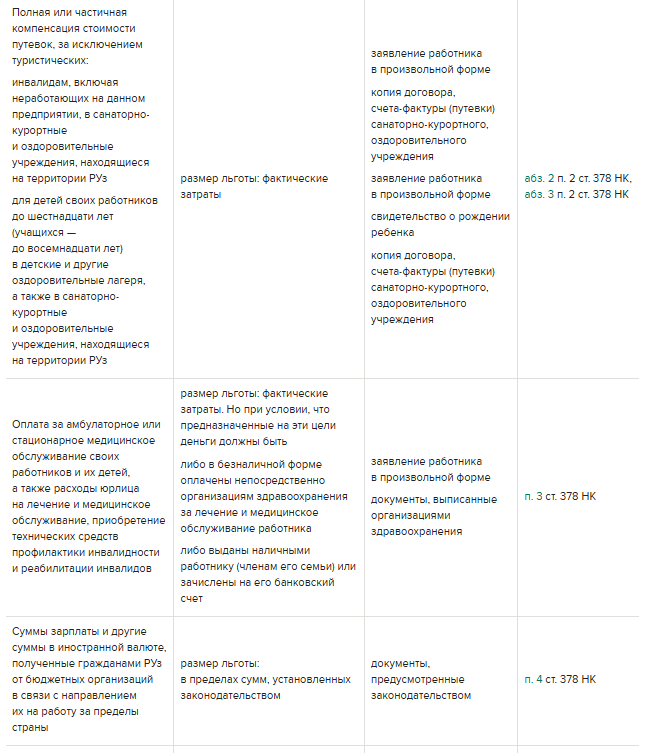

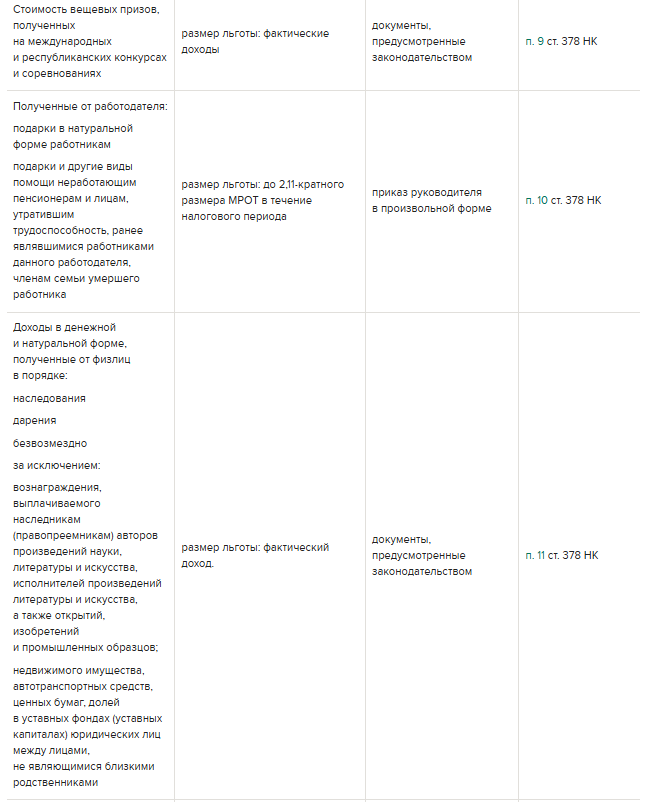

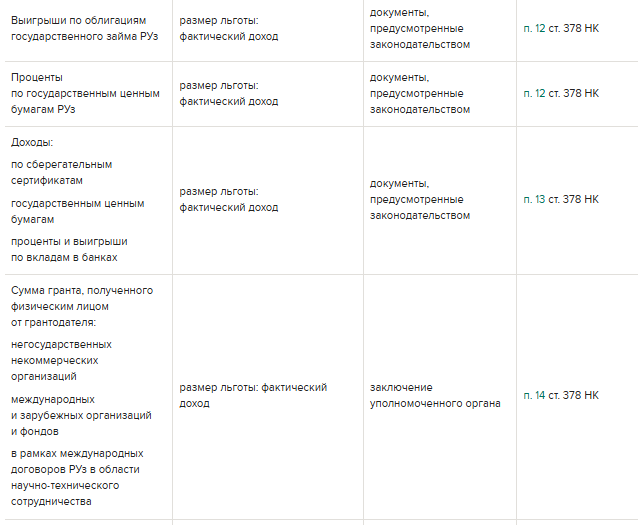

Льготы по НДФЛ, предоставленные НК приведены в статьях 378-380 НК.

Внимание

С 2024 отменили ограничение по возрасту при оплате обучения детей

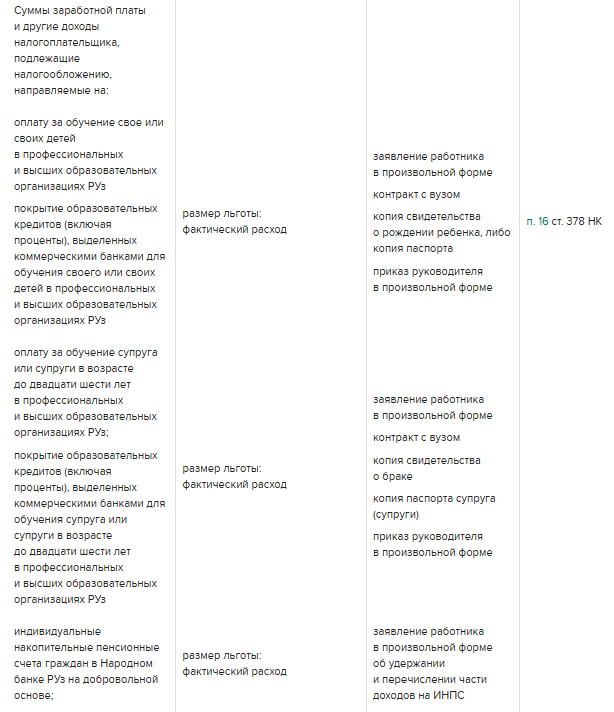

Суммы заработной платы и другие доходы, направленные на оплату обучения (свое, своих детей, а также супруги (супруга) в возрасте до 26 лет) в профессиональных и высших образовательных организациях РУз не облагаются НДФЛ (п. 16 ст. 378 НК). Льгота распространяется и на доходы, которые направили уплату образовательных кредитов (включая проценты).

С августа 2023 год до 2024 года налоговики разрешали пользоваться послаблением на основании Указа Президента Республики Узбекистан от 08.05.2023 № УП-67.

Льготы могут получить только резиденты (п. 2 ч. 1 ст. 366 НК).

Ситуация

Можно ли применить льготу по НДФЛ при оплате услуг спортивно-оздоровительного комплекса, рекомендованных врачом для ребенка сотрудника

Нет, нельзя.

Основания для применения льготы по НДФЛ, предусмотренной пунктом 3 статьи 378 НК нет.

Спортивно-оздоровительные комплексы не являются медицинскими учреждениями, а услуги, которые они оказывают, не относятся к медицинскому обслуживанию, даже если они рекомендованы врачом.

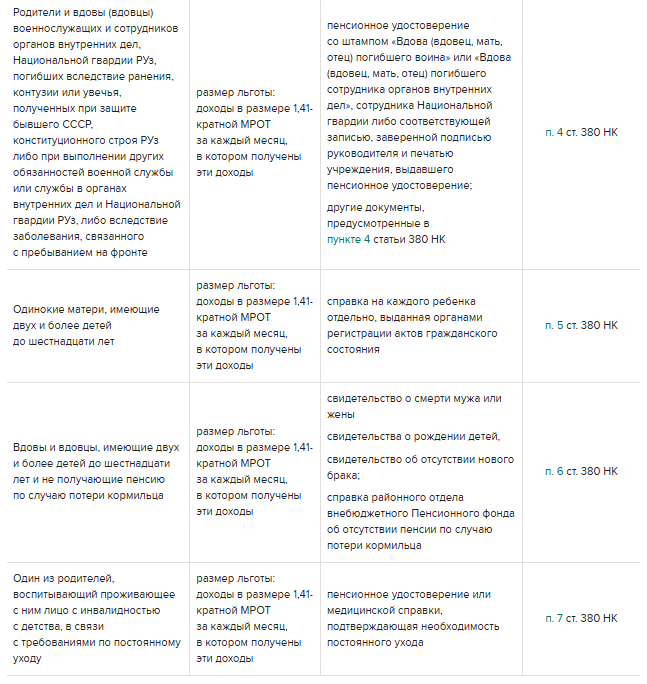

Если права на налоговую льготу, предусмотренную в статье 380 НК возникает в течение календарного года, то применяйте льготу с момента возникновения права.

Если налогоплательщик имеет право на налоговую льготу по нескольким основаниям, предусмотренным в статье 380 НК, то применяйте только одну льготу. Выбор должен сделать сам налогоплательщик (ч. 4 ст. 380 НК).

Применение налоговых льгот, предусмотренных в статье 380 НК производите только по месту основной работы, службы, учебы налогоплательщика. Если у налогоплательщика отсутствует основное место работы, то льготу применяет налоговая инспекция по месту его жительства при представлении декларации о совокупном годовом доходе (ч. 5 ст. 380 НК).

Льготы, предусмотренные в статье 380 НК, рассчитывайте за каждый месяц получения доходов исходя из МРОТ, действующего в данном месяце, и не ...

Если налогоплательщик имеет право на налоговую льготу по нескольким основаниям, предусмотренным в статье 380 НК, то применяйте только одну льготу. Выбор должен сделать сам налогоплательщик (ч. 4 ст. 380 НК).

Применение налоговых льгот, предусмотренных в статье 380 НК производите только по месту основной работы, службы, учебы налогоплательщика. Если у налогоплательщика отсутствует основное место работы, то льготу применяет налоговая инспекция по месту его жительства при представлении декларации о совокупном годовом доходе (ч. 5 ст. 380 НК).

Льготы, предусмотренные в статье 380 НК, рассчитывайте за каждый месяц получения доходов исходя из МРОТ, действующего в данном месяце, и не ...

Источник публикации Актион МЦФЭР

Источник изображения Freepik