Что учесть бухгалтеру при автоматическом формировании налоговой отчетности

С 2026 года часть налоговой отчетности формируется автоматически через информационные системы налоговых органов. Автоматически заполненные формы не освобождают бухгалтера от проверки и ответственности за показатели. В рекомендации разберем, какие данные система рассчитывает формально, где возникают ошибки и что необходимо проверить перед подтверждением отчетности.

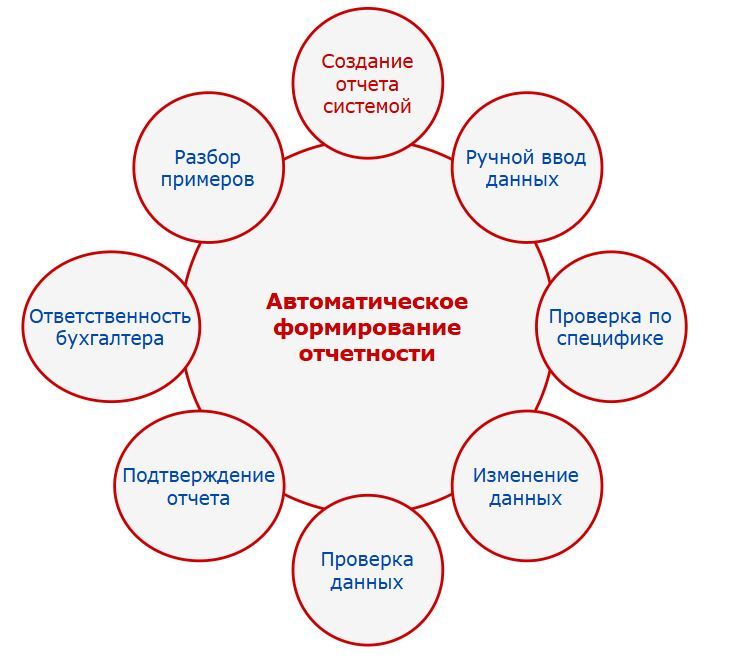

Схема поможет быстро ориентироваться по рекомендации. Нажмите на нужный пункт схемы, чтобы перейти к соответствующему блоку и ознакомиться с требованиями.

Гулистан Бисенбаева

эксперт Системы Главбух

Схема поможет быстро ориентироваться по рекомендации. Нажмите на нужный пункт схемы, чтобы перейти к соответствующему блоку и ознакомиться с требованиями.

Как работает автоматическая отчетность

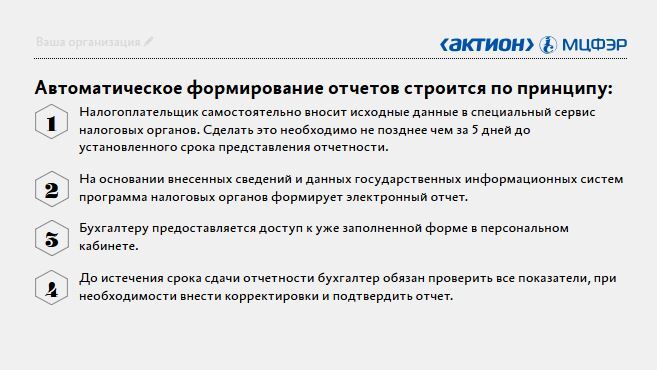

С 2026 года по отдельным налогам вводится механизм автоматического формирования отчетности через информационные системы налоговых органов. В первую очередь речь идет об отчетах по земельному налогу и налогу на имущество. Налоговые органы формируют электронные формы отчетов на основании данных государственных реестров и сведений, которые налогоплательщик предварительно вносит в специальные сервисы.

Для бухгалтера это означает изменение подхода к отчетности. Объем ручного заполнения форм действительно сокращается, однако ответственность за достоверность показателей, своевременность представления и корректность расчетов по‑прежнему полностью лежит на налогоплательщике.

Автоматически сформированная отчетность не является «готовым решением». Это предварительный расчет, который требует профессиональной проверки, анализа и при необходимости корректировки.

С 2026 года по отдельным налогам вводится механизм автоматического формирования отчетности через информационные системы налоговых органов. В первую очередь речь идет об отчетах по земельному налогу и налогу на имущество. Налоговые органы формируют электронные формы отчетов на основании данных государственных реестров и сведений, которые налогоплательщик предварительно вносит в специальные сервисы.

Для бухгалтера это означает изменение подхода к отчетности. Объем ручного заполнения форм действительно сокращается, однако ответственность за достоверность показателей, своевременность представления и корректность расчетов по‑прежнему полностью лежит на налогоплательщике.

Автоматически сформированная отчетность не является «готовым решением». Это предварительный расчет, который требует профессиональной проверки, анализа и при необходимости корректировки.

Важно учитывать, что система не формирует отчет «с нуля». Система как основу расчета использует данные, которые ввел сам налогоплательщик.

Отчеты по НДФЛ и соцналогу тоже станут автоматизированными. В разделе «Общая информация» персонального кабинета на my3.soliq.uz уже появилась новая вкладка «Сотрудники». Данные туда попадают автоматически из ваших отчетов.

Большая часть данных вводится вручную

Несмотря на заявленную автоматизацию, у налоговых органов недостаточно информации для полного и самостоятельного заполнения отчетов. Значительная часть показателей – площадь объектов, сведения об использовании имущества, данные о льготах, корректирующие коэффициенты – вводится налогоплательщиком вручную.

Если на этом этапе допущена ошибка (опечатка, неверный показатель, устаревшие данные), система сформирует отчет на основании некорректных сведений. Внешне отчет будет выглядеть правильно: все строки заполнены, контрольные соотношения соблюдены. Однако фактически расчет окажется ошибочным.

Автоматизация в данном случае не снижает риск ошибки, а лишь переносит ее из этапа заполнения формы на этап проверки.

Алгоритм не учитывает специфику деятельности

Программный алгоритм рассчитывает налог строго по заданным формулам и данным, которые в него загружены. Он не анализирует экономическую суть операций и не учитывает индивидуальные особенности деятельности компании.

Система не способна самостоятельно распознать:

В результате налог может быть рассчитан корректно с точки зрения формулы, но без учета фактических обстоятельств. Такие расхождения чаще всего выявляются при камеральной проверке и требуют дополнительных пояснений.

Отсутствует прозрачность источников данных

В автоматически заполненном отчете бухгалтер видит итоговые суммы, но не всегда может определить:

Отсутствие прозрачности усложняет контроль расчетов. Бухгалтеру фактически приходится сначала восстановить логику расчета системы, а уже затем оценивать его корректность.

Исходные сведения могут быть некорректными

Данные, получаемые из государственных реестров, не всегда своевременно обновляются. На практике встречаются ситуации, когда:

В таких случаях отчет формируется с неверными показателями, либо не формируется вовсе и требует ручной корректировки.

Ответственность остается за налогоплательщиком

Несмотря на то что отчет формируется системой налоговых органов, юридическую силу он приобретает только после подтверждения налогоплательщиком.

Подтверждение отчета означает согласие со всеми отраженными в нем показателями. При выявлении ошибок налоговые органы не принимают аргумент «так посчитала система». Ответственность за недостоверные сведения возлагается на налогоплательщика.

Отчеты по НДФЛ и соцналогу тоже станут автоматизированными. В разделе «Общая информация» персонального кабинета на my3.soliq.uz уже появилась новая вкладка «Сотрудники». Данные туда попадают автоматически из ваших отчетов.

Большая часть данных вводится вручную

Несмотря на заявленную автоматизацию, у налоговых органов недостаточно информации для полного и самостоятельного заполнения отчетов. Значительная часть показателей – площадь объектов, сведения об использовании имущества, данные о льготах, корректирующие коэффициенты – вводится налогоплательщиком вручную.

Если на этом этапе допущена ошибка (опечатка, неверный показатель, устаревшие данные), система сформирует отчет на основании некорректных сведений. Внешне отчет будет выглядеть правильно: все строки заполнены, контрольные соотношения соблюдены. Однако фактически расчет окажется ошибочным.

Автоматизация в данном случае не снижает риск ошибки, а лишь переносит ее из этапа заполнения формы на этап проверки.

Алгоритм не учитывает специфику деятельности

Программный алгоритм рассчитывает налог строго по заданным формулам и данным, которые в него загружены. Он не анализирует экономическую суть операций и не учитывает индивидуальные особенности деятельности компании.

Система не способна самостоятельно распознать:

- ограничения на использование земельных участков;

- частичное использование имущества;

- временный вывод объектов из эксплуатации;

- иные нестандартные ситуации, влияющие на налоговую базу.

В результате налог может быть рассчитан корректно с точки зрения формулы, но без учета фактических обстоятельств. Такие расхождения чаще всего выявляются при камеральной проверке и требуют дополнительных пояснений.

Отсутствует прозрачность источников данных

В автоматически заполненном отчете бухгалтер видит итоговые суммы, но не всегда может определить:

- из каких источников получены данные;

- за какой период они актуальны;

- какие изменения в реестрах повлияли на расчет.

Отсутствие прозрачности усложняет контроль расчетов. Бухгалтеру фактически приходится сначала восстановить логику расчета системы, а уже затем оценивать его корректность.

Исходные сведения могут быть некорректными

Данные, получаемые из государственных реестров, не всегда своевременно обновляются. На практике встречаются ситуации, когда:

- в реестре указана старая площадь объекта недвижимости;

- не отражены изменения после реконструкции или перепланировки;

- отсутствуют актуальные налоговые ставки или коэффициенты по региону;

- сведения по объекту вообще не загружены в систему.

В таких случаях отчет формируется с неверными показателями, либо не формируется вовсе и требует ручной корректировки.

Ответственность остается за налогоплательщиком

Несмотря на то что отчет формируется системой налоговых органов, юридическую силу он приобретает только после подтверждения налогоплательщиком.

Подтверждение отчета означает согласие со всеми отраженными в нем показателями. При выявлении ошибок налоговые органы не принимают аргумент «так посчитала система». Ответственность за недостоверные сведения возлагается на налогоплательщика.

Внимание

Если отчет не подтвержден до установленного срока, он может быть направлен в налоговый орган автоматически

Это не освобождает от ответственности за допущенные ошибки.

Роль бухгалтера при автоматической отчетности

Автоматическое формирование отчетности не исключает участие бухгалтера. Его роль меняется и усложняется.

Сформированная системой форма – это исходный вариант, а не готовый результат. Она не отражает особенности деятельности налогоплательщика, управленческие решения и специфику хозяйственных операций. Использование отчета без проверки создает риск ошибок, несмотря на корректный внешний вид документа.

После подтверждения отчет приобретает статус официального документа. Ответственность за содержащиеся в нем данные несет налогоплательщик вне зависимости от способа формирования показателей.

Снижается объем ручного ввода данных и возрастает значение аналитической работы и профессионального суждения. Автоматизация не...

Автоматическое формирование отчетности не исключает участие бухгалтера. Его роль меняется и усложняется.

Сформированная системой форма – это исходный вариант, а не готовый результат. Она не отражает особенности деятельности налогоплательщика, управленческие решения и специфику хозяйственных операций. Использование отчета без проверки создает риск ошибок, несмотря на корректный внешний вид документа.

После подтверждения отчет приобретает статус официального документа. Ответственность за содержащиеся в нем данные несет налогоплательщик вне зависимости от способа формирования показателей.

Снижается объем ручного ввода данных и возрастает значение аналитической работы и профессионального суждения. Автоматизация не...

Источник публикации Актион МЦФЭР

Источник изображения Freepik